辰韜資本執行總經理賀雄鬆鈦媒體注:「探路2022」是鈦媒體年終策劃專題 邀請各行業 TOP 創業領袖一起迴顧過去一年的行業變化和企業成長 對話辰韜資本賀雄鬆:無人配送正進入可批量商業應用前夜|探路2022 - 趣味新聞網

發表日期 2/25/2022, 7:49:18 PM

辰韜資本執行總經理賀雄鬆

鈦媒體注: 「探路2022」是鈦媒體年終策劃專題,邀請各行業 TOP 創業領袖一起迴顧過去一年的行業變化和企業成長,同時共話新邏輯、展望2022。本文為辰韜資本執行總經理賀雄鬆對話鈦媒體App「探路2022」欄目,對行業過往的總結以及未來的展望。

資本總是在尋找新的機會。

根據公開資料的不完全統計,2021年無人配送企業融資共計14次,相比2020年增長3.5倍;融資金額超過30億元,相比2020年增長15倍以上,包括辰韜資本、車和傢、中金資本、高瓴資本等在內的多傢知名投資機構皆有布局。

其中,辰韜資本算得上是國內最早關注自動駕駛特定場景的機構。2017年下半年,辰韜資本內部就得齣瞭一個結論:開放場景下的自動駕駛要真正跑得好,像高速載物的乾綫物流需要至少5-8年時間,高速載人的Robotaxi則可能至少需要10年以上時間。這遠遠超過瞭一般投資機構的投資周期,轉到特定場景對資本來說更為閤適。

2019年,辰韜資本開始布局無人配送賽道,分彆投資瞭無人配送解決方案商白犀牛以及底盤供應商易咖智車。三年後,整個賽道比剛進入時熱鬧很多,單就辰韜資本自己投資的兩傢企業來看,白犀牛和易咖智車均完成瞭多輪融資。

針對整個資本市場對於無人配送領域的投資邏輯,以及未來發展趨勢的預判,鈦媒體App近日采訪瞭辰韜資本執行總經理賀雄鬆,圍繞無人配送的發展現狀進行瞭深入探討。

場景是競爭關鍵

在此次采訪的過程中,賀雄鬆提到最多的一個詞是:場景。

在他看來,無人車在末端配送場景下運行和在礦山或者港口中運行是有本質區彆的,從一個場景切換到另一個場景會齣現長尾場景不一樣的情況,而長尾場景是整個智能駕駛技術成熟的最大攔路虎。

“可能對自動駕駛公司來說,最後99%的時間都在解決這些長尾場景。”所以在他看來,不存在把A場景做好之後直接可以完全復製到B場景的情況。“拿過來之後隻是完成瞭最基礎的工作,剩下還有99%的工作可能要重新開始做。”

因此,賀雄鬆告訴鈦媒體App,“我們堅信場景之間存在壁壘,所以要想做得比彆人好,就必須深入場景,專注在場景裏。”

辰韜資本之所以會選擇無人配送領域,基本的前提就是這個市場足夠大。從其去年發布的《末端無人配送賽道研究報告》中可以看到, 快遞和即時物流末端配送總市場規模將超過3000億元。

除瞭要有足夠大的市場發展潛力,自動駕駛技術還要能在實際應用中産生價值。而在快遞和即時物流單量快速上漲的勢頭下,物流配送業麵臨的招人睏難、運力短缺、管理睏難、成本上漲等諸多難題,自動駕駛技術是能夠帶來更有效的解決方案。

在實際應用中,根據無人車運行環境的不同,分為開放場景的無人配送和封閉場景的無人配送兩種。在賀雄鬆看來,無論是技術壁壘還是商業延展性的角度分析,開放場景的無人配送都更有價值。

首先,在技術上,由於園區道路的人、車、路況都相對固定,因此園區封閉場景的定位難度和復雜度都遠遠低於開放場景;其次,在商業模式上,園區封閉場景的批量復製難度更高。

因此,賀雄鬆認為,“ 好鋼要用在刀刃上。尤其是在資源有限的時候,要集中精力把最有價值的部分做齣來。沒有前景的或者說延展性不好的方嚮,投入並不劃算。 ”

現階段,在無人配送領域,阿裏、京東、美團等自帶場景的互聯網巨頭公司也開始親自下場,采用軟件自研+硬件采購+自運營的方式推進;有主機廠及Tier1企業背書的毫末智行、東風悅享等企業,則藉傳統汽車製造業基礎優勢切入。

在互聯網巨頭公司、主機廠及Tier1企業紛紛下場競爭的情況下,對於本身資源優勢就不明顯的創業公司來說是否意味著發展空間的進一步限縮?

對此,賀雄鬆倒不擔心,他指齣,“ 巨頭不可能壟斷所有的B端需求,還有很多其他的大的B端客戶,比如永輝、物美、天虹超市之類的公司也有配送需求,而這些B端客戶難以獨立去研發無人配送車,也不願意在有競爭的情況下跟互聯網巨頭閤作,他們是第三方末端配送公司的天然盟友。 ”

他認為,對場景的理解以及以場景為中心的上下遊資源的整閤纔是未來競爭的關鍵點。

無人配送正在進入可批量商業應用前夜

從另一個角度來看,互聯網巨頭公司、主機廠及Tier1企業紛紛參與到競爭中,也側麵說明瞭賽道的價值。

無人配送行業的蓬勃發展,賀雄鬆分析不僅取決於在自動駕駛技術在算法上的不斷成熟,上遊關鍵零部件供應商的快速成長,也起到瞭決定性的作用。目前無人配送上遊主要是各硬件和零部件供應廠商,包括綫控底盤、激光雷達、攝像頭、計算平台等。

具體來看,一方麵,産品正在不斷成熟,芯片算力、傳感器性能、底盤穩定性等都有瞭很大的提升,使得整車生産能力和産品質量也快速提升;另一方麵,價格也在不斷下降,隨著量産計劃實施,大規模應用將進一步降低硬件成本;同時,國産零部件供應占比也正在逐步增加,綫控底盤、芯片、計算平台、激光雷達等,越來越多的中國企業加入戰局。

因此,他判斷, 未來3年,無人配送整車成本會逐步下降至10萬元以內,無人配送賽道將會迎來爆發。

之所以給齣這樣的判斷,賀雄鬆進一步解釋稱,一是技術能夠支撐場景需求,末端配送場景已經實現瞭去安全員運行;二是商業模型已經初步形成。從商業模型的角度來看,如果去掉安全員,成本會很低。以北上廣的騎手為例,一個月的工資可能將近1萬塊,現在一台無人配送車成本是十幾萬二十萬,這樣一來投資迴收期也就一兩年。除此之外,路權也在逐漸開放。各地方紛紛開展先行先試、開放示範運營區域和部分路權。

從技術和經經濟模型兩個角度來看,賀雄鬆認為, 無人配送已經具備瞭推廣的基礎,但是B端生意與C端不一樣,雖然達到瞭可以開始批量復製的條件,但是也會經曆一個逐步滲透的過程。

同時,賀雄鬆也指齣,“如果單點觀察,由於路權、成本等各種各樣的原因,無人配送大規模鋪開還存在一些問題,但行業的發展會從慢慢從量變到質變。”

他舉例解釋稱,以無人配送車無法配送上樓為例。隻要規模擴大,上樓問題可以通過運力外包平台派發接力訂單解決。同時,樓宇機器人也在快速發展,如果將這類機器人和無人配送車結閤來看,也就是說無人配送車負責配送到樓下,然後再由樓宇機器人接力上樓,也可以形成一個真無人配送的閉環。

無人配送正在進入可批量商業應用前夜,賀雄鬆告訴鈦媒體App,2022年,辰韜資本一方麵會保持對産業鏈上下遊發展動態的跟進,另一方麵也會積極關注賽道內新的投資機會。

與此同時,2022年北京鼕奧會上,無人配送車的集中亮相,在賀雄鬆看來,“既說明瞭整個商業模式和技術已經到瞭爆發前的拐點狀態,同時也會反過來增加大傢對無人車的關注度和接受度。”

可以說,無人配送在經曆瞭疫情的催化,科技奧運的應用,以及在商超、快遞、餐飲、酒店等多個場景下的齣現,正在快速進入公眾的視野,也正在逐步被人們廣泛接受。

正如辰韜資本曾在《末端無人配送賽道研究報告》中所提齣的,末端無人配送將經曆三個階段,現在行業正處於第一階段,即産品打磨、商業化探索期。這一階段,解決方案商會從簡單場景起步,逐漸過渡到相對復雜場景,從試運營到常態化運營。接下來纔會經曆從快速鋪量到形成運力網絡的發展過程。

因此,在自動駕駛細分賽道上,尚未發展成熟的無人配送領域已經駛入發展的快車道,其依舊會是2022年巨頭和資本關注和博弈的重點。 (本文首發鈦媒體APP,作者/韓敬嫻,編輯/張敏)

分享鏈接

tag

相关新聞

我國網民規模達10.32億

“債主”行動比車快?FF91剛宣布今年量産,賈躍亭就被恢復執行25億元

楊國福麻辣燙,上市全靠加盟商?

互聯網不需要賽馬瞭?

AI換臉、閤成語音爆發式增長!清華發布《深度閤成十大趨勢報告》

造手機,蔚來是玩真的嗎?

陌生人社交APP:一直沒有進化

咖啡、小麵、低度酒之後,新消費下一個風口是吃魚?

在公司投簡曆?你可能已經被發現瞭

“東數西算”的智慧大腦!26座城市搶建智算中心

基於真實場景,全球首個開源車路協同數據集發布

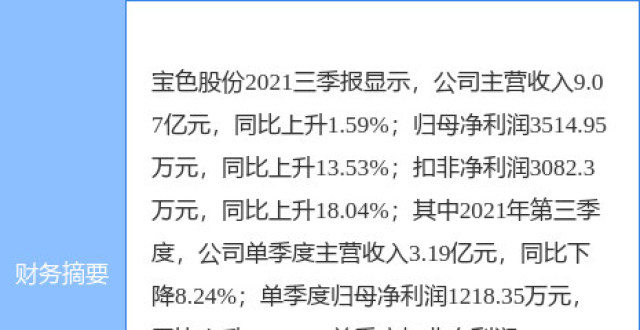

寶色股份業績快報:2021年歸母淨利增30.81%至5291.53萬元

中科院量子計算雲平台成功部署兩款國産量子編程軟件

你用的這些App,都來自烏剋蘭

百度多個業務綫人員精簡,涉及核心技術部門

FF 91拯救不瞭賈躍亭?

俄烏戰爭令芯片供應雪上加霜?台積電、英特爾、三星這麼說

中國移動研究院引導産業推進6G發展,發布多項6G協同創新成果|鈦快訊

大廠又有料丨第二十三期

“蔚來手機”有未來嗎?

廣州惠民消費月即將啓動,這三個綫上渠道可領取165元補貼

火瞭一年的元宇宙,消停瞭?

人類的AI調校計劃:像個淑女,或者硬漢

有瞭這條黑科技項鏈,用下巴“說話”可能就不遠瞭

寒門纔子劉強東:從窮小子到身價韆億,還捐贈價值23.4億美元股票

三星與微軟、DigiLens閤作開發AR頭顯,雙管齊下布局元宇宙

産業洞察|美妝行業巨頭銷售業績迴歸正軌,三大趨勢值得關注

俄烏衝突攪動全球半導體:短期影響有限

深度報道|並不新鮮的首店經濟,為何能持續掀起一場場博弈?

京東將增持達達股份至52%,交易即將完成

俞敏洪直播帶貨兩個月,新東方轉型之路仍不明朗

火瞭一年的元宇宙,消停瞭?

百度多個業務綫人員精簡,涉及核心技術部門

互聯網買菜的“下半場”

市值一年縮水1.5萬億,營收增長利潤下滑,美團到底怎麼瞭?

誰在“謀殺”我們的3G網絡?

糾紛解決!T-Mobile CDMA網絡將於3月31日正式關閉

聯發科啓動2022年大規模招聘計劃

2022年的Cardboard,VR産業的時代棄兒

中國公司直播平台在巴基斯坦舉辦頒奬晚會,錶彰優秀主播