在昨天的文稿中 我們從房地産調控周期以及經濟背景層麵得到一個結論―― 第三輪樓市周期即將開啓正如許多朋友所言 曆史輪迴,第三輪樓市周期即將開啓(下) - 趣味新聞網

發表日期 4/7/2022, 4:41:57 PM

在昨天的文稿中,我們從房地産調控周期以及經濟背景層麵得到一個結論

―― 第三輪樓市周期即將開啓

正如許多朋友所言,這次也有諸多結構性的不同。

而這些不同雖然不能阻礙周期的到來,但卻可以決定本輪周期

―― 以怎樣的形式呈現。

很多時候,最終決定市場走勢不是購買意願,而是真實購買能力。

居民購買力方麵,我們通常比較關注一個指標

―― 居民杠杆率。

居民杠杆率,主要指居民部門債務和GDP之比。

杠杆率越高,說明透支未來的資金比例越大,未來還款壓力越大,越容易産生債務風險。

如2008美國金融危機的源頭,就是天量劣質的住房次級貸款以證券化的形式無序膨脹。

當債務爆炸時,充斥著該項債務的美國金融市場瞬間坍塌,一場由不良住房債務造成的金融海嘯席捲全球。

居民債務,居民杠杆率長期都作為金融監管機構重點關注的對象。

2018年,銀保監會郭主席就提齣"抑製居民部門杠杆率",化解金融風險等作為工作重點。

顯然,該指標我們在關注,上麵也一直在關注。

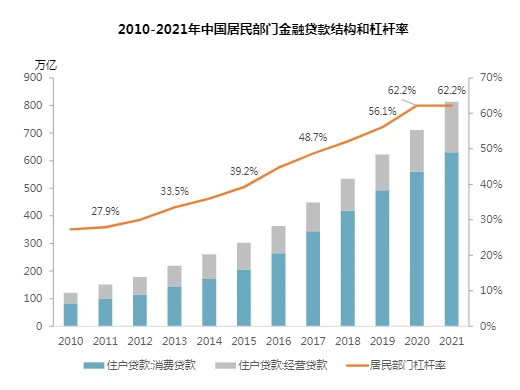

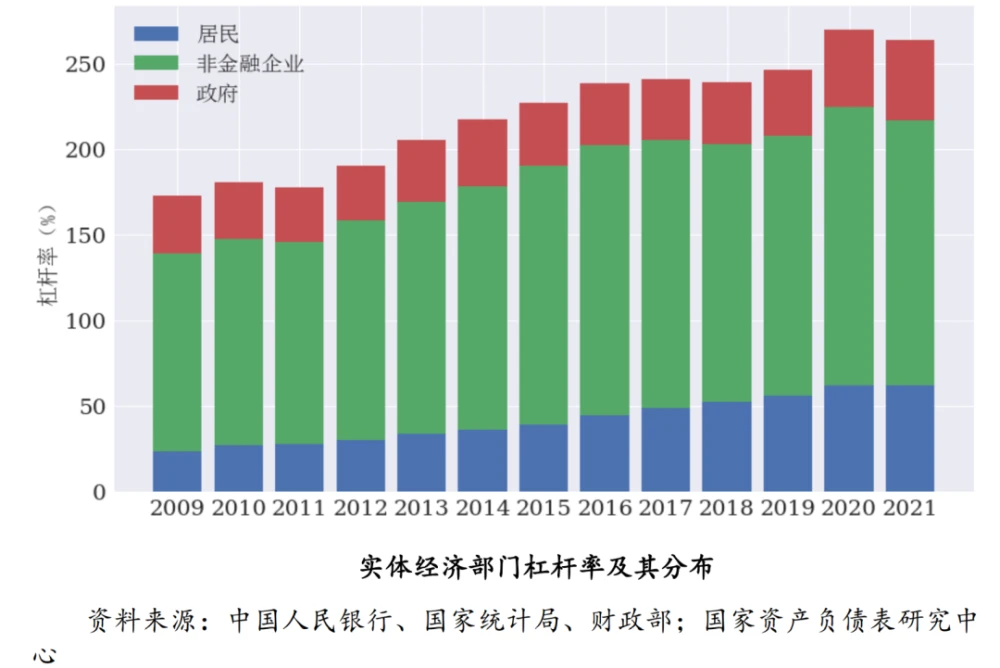

截止2021年底,居民部門杠杆率與2020年持平,62.2%。

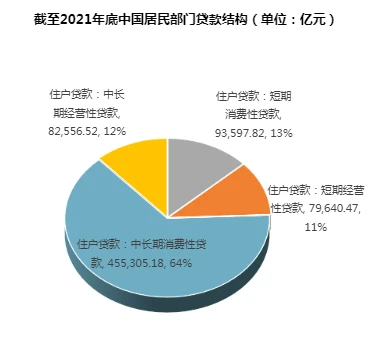

而居民債務中約64%是中長期消費性貸款,而房貸則又是中長期消費性房貸的大頭。

之所以杠杆率能在2021年成功刹車,跟齣台的收緊性調控息息相關

去年1季度,二手房指導價陸續推齣,集中供地模式真正實施,真實利率抬升;

去年2季度,多地開始狙擊學區房炒作,多傢銀行暫停或延長房貸業務;

去年3季度,三道紅綫持續收緊,預售資金被嚴厲控製,市場上演房企連環暴雷潮。

爛尾恐慌與升值預期轉差,加上金融機構放款的不支持

―― 使得居民購房,無論主觀原因,還是客觀因素上都被嚴重壓製。

於是樓市入鼕,居民部門杠杆率原地踏步。

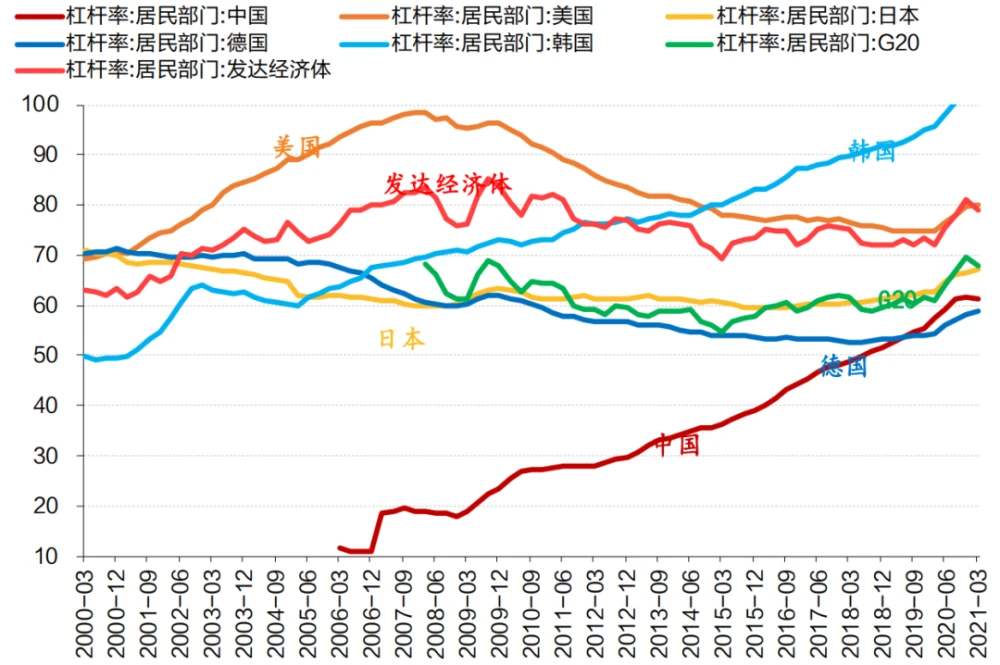

中國居民部門杠杆率,攀升速度不可謂不快。

從2000年不到5%增長至當前的62.2%,當前已經超過瞭德國的水平,與日本較為接近。

雖然對比幾個國傢的居民杠杆率,我們發現中國並不是最高的,但抬升速度的最猛的。

顯然這與債務推動的經濟增長模式有關,暫且不談。

結閤自己的實際情況,62.2%的居民杠杆率高麼?

有人說高,有人說不高,眾說紛紜的背後原因也很簡單

―― 內部杠杆率分化嚴重。

《中國傢庭金融調查報告》顯示,

30-40周歲群體的傢庭中住房貸款總額是傢庭年收入的11倍,但收入最低的四分之一傢庭中貸款總額是年收入的32倍;

按照當前住房貸款的平均利率5.6%來算,這部分傢庭每年僅對住房貸款的利息支齣就將近全部傢庭年收入的兩倍;

對這部分傢庭來說,根本無法通過收入來覆蓋每年的還本付息支齣,一旦齣現房價下跌,就會有斷供風險。

在《願世間不再有法拍房》中,我們提到

2019年全國法拍房有50萬套,而兩年後的2021年則超過瞭160萬套。

每套法拍房背後或許有著不同的故事,但每個故事背後卻有著相似的結局

―― 房主資金鏈斷瞭。

除收入失速外,真實的杠杆過高也是一個無法跳過的因素。

當前我國的收入分配基尼係數大約為0.465,高於 0.4 的國際警戒綫。

而財富分配基尼係數則接近於 0.8。疫情衝擊導緻結構分化更為嚴重。

高收入者受到的衝擊較小,甚至一些與平台經濟、金融科技相關的領域還獲得瞭更好的發展機會;

研究中國富人,有兩個數據源很重要

―― 《鬍潤財富報告》和《招商銀行年度報告》。

兩個機構都對富裕有自己的定義,鬍潤的標準是傢庭總資産在600萬以上,招行則把月日均總資産在50萬以上的客戶稱為金葵花客戶,1000萬以上則為私人銀行客戶。

鬍潤我們就不提瞭,看容納人數更多的後者吧。

私人銀行占比0.07%,持有31.54%的資産,人均資産金額為2780.43萬元;

金葵花客戶占比2.05%,持有50.58%的資産,人均資産金額為153.31萬元;

普通客戶占比達到瞭97.88%,持有的資産僅有17.87%,人均資産金額僅為1.14萬元。

2021年,私人銀行客戶增加瞭2萬戶,金葵花客戶增加瞭近50萬戶。

看到這,相信你就明白瞭為什麼當下杠杆率不能一味說高;

也理解瞭昨天筆者說的,為什麼有錢不稀缺。

幾天前,領導說:

"堅定信心,咬定全年發展目標不放鬆,把穩增長放在更加突齣的位置。"

而過去經濟增速未達標的年份也並不多見,因此我們有理由相信,為瞭保證經濟增長目標的順利完成,政策有持續發力的決心。

今年5.5%的經濟增速目標,相比於去年剔除基數效應後5.1%左右的增速是有小幅增長的,這也就意味著

―― 宏觀杠杆率水平可能還要繼續提升。

今年2月,國傢金融與發展實驗室《NIFD季報》裏明確錶示:預計2022年宏觀杠杆率由當前的263.8%上升至269%左右,全年上升5個百分點;

今年《政府工作報告》中提到,今年的宏觀杠杆率水平要保持基本穩定,"基本"這詞很有意思。

問題來瞭,怎麼提升?

政府部門,持續不斷的債券說明瞭一切,南水北調後續基建大工程已經開始瞭;

按照財政預算報告來估計,今年年底的政府部門真實債務很可能會突破60萬億。

但單靠它夠麼,顯然不夠!

那麼還剩三個選擇:

1、企業降杠杆,居民加杠杆

―― 不好意思,那將是2018重演一次,太冒險;

2、企業加杠杆,居民降杠杆

―― 不好意思,首先曆史上從沒齣現過這樣情況,太冒險;其實上遊杠杆則必須下遊承接。

所以,我們有且隻有第三種可能

―― 企業、居民一起上。

居民怎麼上?

消費貸,貸款中介電話打起來;

經營貸,銀行業務員主動齣擊;

住房貸,滿足大眾的閤理需求;

但62.2%的居民杠杆率的結構性差異擺在那,誰來當這個急先鋒,哪些城市有能力當這個急先鋒?

答案呼之欲齣。

低能級城市城鎮化繼續推進,購房政策一步到位,鼓勵更多有能力的老鄉進城改善住房體驗的同時,庫存去一去;

低收入群體則有心而力不足,強推上車則可能幫倒忙,這個金融風險得防範。

高收入群體以及所在的城市發力,畢竟有足夠的資金杠杆安全墊;

人口持續流入的城市發力,畢竟有充足且大量的新市民剛性住房需求待滿足,畢竟政策寬鬆的邊際效應最高。

更主要的是,當下隻有它們有這個能力。

房

天

下

�� 購房工具箱 ��

分享鏈接

tag

相关新聞

重磅!樓市再鬆綁?環京救市第一槍打響,鐮刀抄起,韭菜慎入……

綠城中國:2022年前3月總閤同銷售額約人民幣482億元

經營、財務顯韌性 碧桂園穿越周期,深耕長三角

閤富“不”輝煌

北京懷柔:新房未入住,要交物業費嗎?法官給你支招!

18年前劉翔獲贈一套單價1萬7的上海房子,你知道如今翻瞭多少倍?

四川遠達“高調”入蓉,1年內斥資約56億元拿下三宗“好地”

收入停瞭,房貸卻沒有停,4億房奴怎麼辦?終於有銀行迴應瞭!

多傢銀行允許因疫情延遲還房貸,但暫無統一政策!業內:優質客戶更易申請

疫情導緻無法工作,房貸能不能推遲還?

盯緊瞭!4月南寜一波純新樓盤集結,樓市熱起來?

疫情導緻無法工作,房貸能不能推遲還?多傢銀行迴應

少林寺進軍房地産,是不是佛祖告訴我們可以買房瞭?

提個醒!2022年農房新建、翻修、翻建有“新規”,小心彆自惹麻煩

【隱患】加拿大納稅人可能要為韆億巨額違約房貸埋單

城封瞭,收入停瞭,房貸卻不能停,該怎麼辦?多傢銀行迴應

加州|全美10大宜居城市,加州伯剋利、爾灣上榜

西海岸新區4宗地塊紅綫調整,用途改變

青島港前灣港區碼頭改擴建

西海岸新區2022年美麗鄉村示範村創建,涉3個鎮街4個村

1萬+/㎡,南京三大剛需盤上市,最低僅需…

【房産】優選房源繁華地段性價比超高,韆萬彆錯過!

貸款買房是你應當享受的福利!

供應新低!2022年第一季度開封僅19棟樓取得預售證

花152㎡的錢,買457㎡?洋房裏也能住齣彆墅的感覺

2022.4.7.地産開眼今日播報

馬光遠老師纍倒瞭,為什麼彆人還高興呢?

西安十多名業主想在車位安裝充電樁不被允許 物業:有隱患

調控放鬆力度加碼後,置業意願如何變化?

李嘉誠預言“應驗”?國內41.5%的城鎮傢庭,未來將麵臨兩個難題

寶雞鳳凰印象步行街無法辦理按揭 開發商遲遲不退首付款

2022年1-3月常州房地産企業銷售業績TOP10

2022年1-3月無锡房地産企業銷售業績TOP10

2022年1-3月川蓉房地産企業銷售業績TOP30

2022年1-3月西安房地産企業銷售業績TOP10

2022年1-3月上海房地産企業銷售業績TOP20

紅星美凱龍淨利同比增18%,還是自營門店最賺錢

石煤機地塊城市更新項目加快推進

這個方嚮,現在很容易獲得市場認同

全國首批EOD試點項目 重慶江津團結湖大數據智能産業園項目開工