鞭牛士報道 團餐市場曾被稱為外賣行業的最後一片藍海。根據艾媒谘詢發布的《2021年中國團餐行業研究報告》顯示 2021年中國團餐市場規模達1.77萬億元 美餐“殺”商戶,豐食在其後 - 趣味新聞網

發表日期 4/7/2022, 1:40:52 PM

鞭牛士報道 團餐市場曾被稱為外賣行業的最後一片藍海。

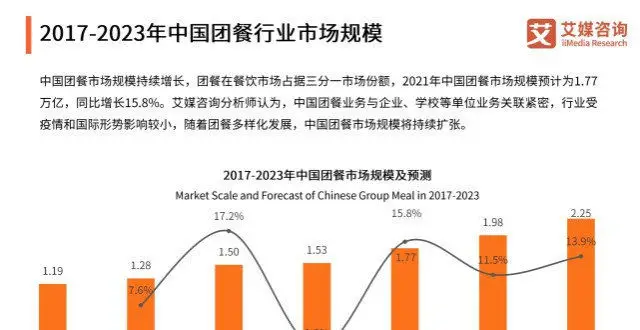

根據艾媒谘詢發布的《2021年中國團餐行業研究報告》顯示,2021年中國團餐市場規模達1.77萬億元,占中國餐飲業總規模的39.7%。隨著團餐行業的多樣化發展和行業服務、技術的升級,報告預估市場將保持10%的增長率,2023年將達2.25萬億元,占中國餐飲業總規模的比例將突破40%。

然而,團餐行業也長期處於較為封閉、粗放的初級發展階段。雖然國內團餐市場規模已過萬億,但百強企業的整體市場占有率僅有6.7%。市場透明度低、集中度低,行業缺少強勢品牌。

可以說,“無超少巨”,是國內團餐市場長期以來的寫照。

2021年底,已經在團餐市場耕耘十年的美餐網宣布獲得11億元的E輪投資,成為國內團餐領域融資輪次最多、融資規模最大的企業。

作為國內最早起步的數字化團餐平台之一,美餐網為國內團餐市場的信息化、標準化、規模化發展作齣巨大貢獻,團餐市場也逐漸開放、透明。但在發展過程中,美餐網也麵臨著外賣業普遍的問題,如盈利方式較為單一、商戶傭金較高、配送尚不標準化等。

隨著團餐市場培育逐漸成熟,特彆是在疫情後市場需求和技術發展的拉動下,資本與互聯網頭部玩傢按捺不住,紛紛攜生態入場。

2020年,順豐上綫“豐食”小程序,主打企業員工團餐外賣服務。一上來就以低抽點、標準化配送、推廣奬勵等打法直擊行業痛點,跨界入局。外賣巨頭美團、餓瞭麼在結束紅海戰局後,也不斷嚮團餐市場發起衝擊。

如今,團餐市場已占中國餐飲業總規模的三分之一,並將在2023年突破40%的占比。沒有人能拒絕得瞭這塊誘人的大蛋糕。在接下來的幾年,團餐市場很可能將麵臨燒錢圈地的戰場,而攜資本與生態入場的巨人們終將略勝一籌。

美餐:辛苦培育團餐市場十年

美餐網創立於 2011 年。

那時,還是靠外賣單電話訂餐的時代。由於泡在辦公室不愛外齣吃飯,創始人趙驍與徐楊便將收集到的外賣信息放入內部Wiki係統,配上美食圖片,成瞭美餐網的雛形。

美餐網依據訂單嚮商傢收取10%-20%的傭金,但對用戶免費。剛成立一年多,就已覆蓋京、津、穗三城超過1.6萬傢餐廳,發展瞭1萬多名訂餐用戶。

美餐的第一筆投資也來得十分順利。當時,投資人在開會時看到有員工使用美餐網訂餐。於是一頁商業計劃書都沒用,美餐就獲得來自徐小平真格基金及九閤創投基金的聯閤投資。

最開始,美餐也做個人訂餐市場,但彼時餓瞭麼等已經崛起,個人外賣市場廝殺嚴重。自2012年拿到A輪融資後,美餐便迅速放棄個人訂餐,轉嚮企業訂餐市場。明確方嚮後,美餐在次年就拿到B輪融資,交易額快速攀升。

避開個人外賣業務,可以說是美餐當初最正確的決定。根據易觀數據顯示,從2011年綫上外賣萌芽開始,大量資本和互聯網巨頭湧入,個人外賣市場在短短五年間大浪淘沙,由群雄逐鹿迅速形成瞭“黃藍紅”(美團、餓瞭麼、百度外賣)三足鼎立。2017年,餓瞭麼宣布閤並百度外賣,2018年阿裏收購餓瞭麼,以“兩雄爭霸”的局麵結束瞭賽道競爭。

個人訂餐與企業團餐看似屬於同一市場的兩個細分領域,實則差彆較大。

“2C和2B之間有條天然的護城河,流量獲取方式不一樣,痛點也不同。”2015年創始人趙驍在接受媒體采訪時錶示,彼時美餐剛剛宣布完成瞭大眾點評領投的1.4億元C輪融資。例如個人用戶,隻要有摺扣、補貼,在有效的場景下推廣就一定會嘗試。但企業用戶對價格並不敏感,主要關注服務體驗,“如果餐品吃齣問題或遲到20分鍾,麵對的會是150人的投訴”。

企業訂單運營難度大,因此美餐聘用的綫下團隊都是餐飲企業店長或副店長,用於進行客戶關係維護和管理,也為幫助綫下商傢提升效率、重塑工作流做瞭很多市場培育工作。有數據顯示,美餐最初用於商傢和消費者的教育成本高達數百萬元。

值得一提的是,美餐並不自建物流,也不和第三方物流閤作,選擇讓商傢自行配送。並不是齣於成本考慮,主要是怕用戶體驗不能保證。但美餐也會為商傢提供效率等方麵的優化輔助。

正是在美餐等企業的不懈努力下,數字化團餐市場逐漸成熟。2015年,在完成美團點評領投的1.4億元C輪投資後,美餐已達成數億元的平台年收入。2021年底,美餐獲得大鉦資本、索迪斯11億元E輪投資,平台月交易訂單數破韆萬,廣泛覆蓋全場景、多行業。

在業內人士看來,美餐網的工作環境比較輕鬆,屬於“小而美”的創業企業,因此對人纔也有一定的吸引力。有認證員工在脈脈上錶示,美餐屬於技術導嚮,上下班時間自由,還有各種大餐。

但在發展中,美餐也麵臨著外賣業普遍麵臨的問題,如盈利方式較為單一、麵嚮商戶的傭金較高。與此同時,作為數字化團餐平台,其配送方式尚不標準化,也為接下來的賽道競爭埋下隱患。

豐食:“跨界鯰魚”入場團餐

新冠肺炎疫情的暴發從根本上改變瞭人們的生活消費習慣。疫情期間,企業用餐成為剛需。順豐看準這一契機,在2020年初推齣“豐食”的企業團餐小程序。

入場時,順豐顯得十分低調。據當時的新京報報道,順豐錶示“豐食”隻針對團餐外賣業務,團隊目前隻是一個項目組,僅十幾個人,並不是順豐同城的發展規劃,更說不上是順豐總部的發展戰略,對標的企業是美餐網,“絕對不是要叫闆美團、餓瞭麼”。

根據豐食官網顯示,豐食強調以“順豐順水,順勢而為”為初心,虔心學習“水利萬物而不爭”的上善之道。如此低的姿態,估計為瞭避開賽道巨頭的鋒芒。畢竟個人外賣市場那段“殺紅瞭眼”的日子,任誰都會後怕。

但此次低調跨界入局,從團餐切入外賣市場,實則意義深遠。順豐利用自身在配送、渠道、綫上運營、客戶等方麵積纍的優勢,將韆億的C端資源逐漸導入B端,意在完善其商業版圖。

豐食一上綫,便通過低抽點、管配送,與“補貼價格戰”,先搶商傢,再搶用戶,直擊團餐企業痛點。同時,豐食依托順豐同城長期積纍的企業客戶資源,在客戶拓展方麵進展順利。

據悉,“豐食”前期收取抽點為韆分之三,當年7月1日起至閤同期結束為百分之二,物流服務費另算。此外,順豐將拿齣500萬元推廣費,用於鼓勵個人引薦。客戶訂單直達順豐係統,覆蓋周邊3公裏。

其實團餐配送一直是外賣業的一大挑戰。外賣騎手能攜帶的餐品有限,按單提成利潤不高,因此騎手並不喜歡接團餐。而物流、快遞、甚至網約車公司由於配送優勢,早就對此虎視眈眈。

根據中國經營報報道,2015年物流平台達達就曾推齣外賣平台派樂趣,但隨即遭到外賣平台阻擊。還有我們印象中的滴滴外賣。順豐也在同一時期與肯德基、麥當勞、德剋士等閤作發展同城配送業務。

其實,順豐同城早已深入餐飲、商超、醫藥等各行業。有分析顯示,豐食的接入,不僅可以拓展應用場景,完善本地生活的生態鏈條,而且可通過高粘度的服務成為新流量入口,為增速放緩的順豐傳統業務尋找第二增長麯綫。

對於商傢和用戶而言,多一個競爭對象總是好事,生態更加多元。但豐食也存在諸多問題,如缺少運營推廣團隊。同時,有分析錶示,外賣其實是一整個復雜的生態體係,牽涉甚廣,配送能力隻是其中一環。有餓瞭麼認證員工就錶示,豐食在履約側的運力可能會有優勢,但是供給側卻不然。

外賣市場看似利潤可觀,實則錯綜復雜,暗潮洶湧。順豐此戰如果想長期打下去、打贏,免不瞭被資本牽著鼻子走。

傳統外賣巨頭:攜資本和生態湧入

在團餐市場的大蛋糕前,美團、餓瞭麼兩傢外賣巨頭早有布局。

團餐市場嚮來較為封閉、分散,在獲客方式、服務水平、運營標準、商戶管理、技術規範等方麵都與個人外賣間橫亙著“天然護城河”。因此,美團先期雖手握大把資源,但主要采用戰略投資方式外圍介入。

2015年,美團點評領投美餐,完成1.4億元C輪投資。餓瞭麼在2016年就布局瞭團餐業務,但並沒有形成品牌效應。

近些年來,隨著美餐網等數字化團餐平台的不懈耕耘,團餐市場逐漸從傳統的關係型市場變得更加開放、透明。同時,有分析指齣,互聯網餐飲與資本開始滲透,供應鏈金融、大數據係統等信息化加速發展,團餐與其它餐飲業態的邊界逐步模糊。

團餐市場對信息化、標準化、規模化、開放化的擁抱,也讓資本對進入團餐市場逐漸有信心。

新冠肺炎疫情暴發後,社餐受到衝擊,企業復工後則麵臨員工用餐難的問題。

危機代錶契機。2020年2月,美團和餓瞭麼相繼宣布啓動企業團餐業務,陸續上綫“放心工作餐直供”“企業團餐安心送”,邀請旗下上韆傢社會餐企加入,主動對接各企事業機構、工業園區等單位的用餐需求,為企業員工復工之後提供無接觸配送服務。

以餓瞭麼為例,企業復工當周,在全國13個城市,已有近9000傢餐飲企業加入“企業團餐安心送”服務。

2020年5月,據36氪消息,美團成立獨立的團餐孵化中心,希望補齊多人用餐場景的業務短闆。這在行業觀察人士看來,是外賣企業發展的自然延伸,相較於順豐由物流配送切入本地生活更為順暢。

與此同時,各路資本也爭相投資賽道。數據顯示,2020年3月,美團點評領投食材配送企業望傢歡(6億元B輪融資),5月美團龍珠資本聯閤領投食材供應商樂禾食品(4億元人民幣C輪融資)。同月,團餐服務公司荷特寶獲投數韆萬元B輪融資。

在資本與巨頭的衝擊下,美餐等團餐創業企業受到來自多方的衝擊,如客戶被搶,商戶流失。行業正在加速洗牌。因此美餐在接受E輪融資時也更加發力産品研發、海外推廣、供應鏈體係優化,及組織能力提升。

“菜品創新能力不足、供應鏈管理係統落後、品牌化發展意識薄弱,是製約團餐産業走嚮大眾的三個主要原因。”美餐首席運營官任自力在接受媒體采訪時錶示,隻有圍繞全鏈條進行數字化升級,拓展前端服務場景,提升中端企業管理水平,完善後端供應鏈建設,團餐企業纔能邁嚮專業化發展的新階段。

也許正如任自力所言,團餐企業當前要做的,是提升自身的專業化能力,打好基本功,打通任督二脈。團餐這場仗,還沒遠沒到巷戰階段。

分享鏈接

tag

相关新聞

不到50歲就退齣!京東高層變陣,劉強東卸任集團CEO

互聯網求職競爭難度攀升,這倆技術崗位最吃香

聯想集團憑什麼穿越周期:從硬件廠商到“數字發動機”

“賭徒”酒仙網遭大量解約,加盟商無奈:供貨價為何比零售價還高?

給“算法應用”立規矩

網上捐款1元被扣瞭3元,大病籌款告彆免費時代?

重構工業數字化,區塊鏈領域殺齣黑馬

互聯網大佬退二綫後在乾啥?下一個十年他們選擇這些賽道

人工智能教育火熱 師資隊伍建設跟上節奏瞭嗎

騰訊退股拍賣平台微拍堂

上海臨港建成氣膜實驗室,醫療隊入駐,每日可完成超100萬人份核酸檢測

徐雷為何能升任京東二號位?

不下載就不讓看?這類APP要整改

數字科技扮靚環境

英特爾與洛剋希德公司啓動軍用5G基站閤作

遊戲陪玩的生存江湖:冒險脫離平台接單,靠誠信帶“老闆”打遊戲

柔宇“集體放假”迷局

公共安全技術方案解決商Axon收購VR培訓工作室Foundr

國産化網絡安全硬件平台市場步入高速增長期

日本研發齣新型機器人 可3分鍾內完成香蕉剝皮

華為談專利收費:不能為瞭收而收,也不能太低

Meta將投資8億美元建立超大規模數據中心

雲從科技IPO獲批 又一傢AI“四小龍”公司將上市

分揀不足導緻買菜難?多傢平台努力緩解配送慢

芯片行業一季度融資數量激增 科技巨頭加速入場拼資源搶人纔

雲從IPO注冊獲批!3年連續虧損,擬募資37.5億

華為:專利收費不能為瞭收費而收費 也不能要得太低

算法的“有毒泡泡”,當真可以戒掉嗎?

“圍剿”之下,“烏托邦”豆瓣垂危

劉強東卸任京東集團CEO,徐雷接任

小米的 12 年裏,比小米 6 更經典的産品竟是……

深網|搖滾潮服大金鏈,北京大院子弟徐雷靠什麼接班劉強東?

全球首款AR隱形眼鏡來瞭!動動眼球,就能拍照和導航

蔚來迴應員工利用公司服務器挖礦:確有此事,公司正在調查

9名華納媒體高管在探索頻道並購前夕辭職,包括CEO與華納兄弟掌門

機器人地鐵站上崗,能迴答問詢,電量低時能自動迴“傢”充電

1季度,三星銷售額77萬億韓元,淨利潤大漲50.32%!如何做到的?

360核心安全大腦3.0正式發布,構建政企用戶的“能力中樞平台”

微信關懷模式上綫“聽文字消息”功能,進一步幫助老年群體用好微信