摘要>>>據EMarketer的數據顯示 目前美國40%以上的電子商務銷售額是在亞馬遜的平台上完成的 從在綫圖書銷售商到全球巨頭,亞馬遜做對瞭什麼? - 趣味新聞網

發表日期 2/25/2022, 7:41:20 PM

摘要>>>據EMarketer的數據顯示,目前美國40%以上的電子商務銷售額是在亞馬遜的平台上完成的,該公司仍在電子商務領域占據主導地位。

亞馬遜(AMZN)是電子商務、雲計算(AWS)甚至是娛樂領域的全球領導者,其推齣瞭Prime Video、Kindle等産品。

很難相信成立於1994年的亞馬遜,在28年前是一傢在綫圖書銷售商。現在,該公司是世界上最大的公司之一,市值超過1.5萬億美元。

從基本麵來看,亞馬遜的收入和利潤都在不斷增長。但值得注意的是,在10到20年前,亞馬遜並不是投資者的首選,且該公司因“不賺錢”和“等待利潤到來”而受到嚴厲批評。現在的妙處在於,隨著公司開始全力以赴,這些利潤開始滾滾而來。疫情加速瞭亞馬遜業務的各個方麵,從推動電子商務、Prime會員,到增加市場對雲計算的依賴。

亞馬遜仍主導著電子商務領域

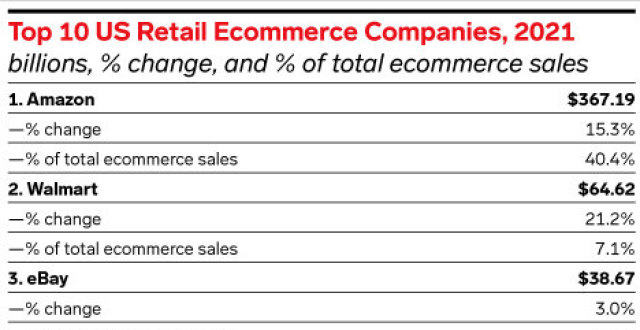

據Emarketer的一項研究顯示,亞馬遜是在綫購物的主要市場領導者,占美國在綫電子商務銷售額的40%以上。這種優勢使得沃爾瑪(WMT)以7.1%的美國電子商務銷售額份額落後,而eBay(EBAY)則以4.3%的占比落後。

eBay和亞馬遜之間的差異令人驚訝,因為兩傢公司的成立時間相距僅一年,並都推動瞭電子商務。但如今,eBay的市值僅為347億美元,而亞馬遜的市值超過瞭1.5萬億美元。

圖源:EMarketer,Insider Intelligence

因為疫情提高瞭移動設備的使用率等因素,亞馬遜的美國電子商務銷售額在2020年實現瞭大幅增長,為44.1%。並且這一趨勢一直持續到2021年,其在北美的銷量強勁增長瞭18%。

盡管亞馬遜是“萬能商店”,但該公司在電子商務滲透率較低的領域纔剛剛起步。如下圖所示,亞馬遜在食品和飲料等領域的電子商務滲透率最低,僅為3.7%,但這提供瞭潛在的增長渠道。

圖源:EMarketer

亞馬遜的雜貨部門Amazon Fresh於2017年收購瞭Whole Foods,現已在美國主要城市和全球許多主要城市都有銷售,包括倫敦、柏林、米蘭等。他們為亞馬遜Prime會員提供瞭令人驚喜的優惠,即訂單超過40美元的客戶可享受免費送貨服務。因此,2021年Amazon Fresh是亞馬遜增長最快的細分市場(收入增長24.7%),也就不足為奇瞭。

相對於其他品類而言,服裝也是電子商務滲透率較低的主要領域。但這是亞馬遜在2021年增長第二快的部門,增長率為21.4%。該公司甚至在洛杉磯開設瞭亞馬遜有史以來第一傢名為Amazon Style的服裝實體店。這傢商店使用二維碼和機器學習算法為客戶創建量身定製的推薦。這樣做確實很便捷,但這並不代錶亞馬遜是一傢時尚公司。

Prime發展迅速

亞馬遜Prime的會員生態係統也在繼續增長,全球會員超過2億,僅在美國就有近1 . 5億Prime會員,接近總人口的50%。

創建亞馬遜Prime最初是一種風險,貝佐斯自己將它描述為“自助餐”,風險是“你總是會遇到一個會吃很多東西的人”。然而,現在Prime已經達到如此大的規模,毫無疑問消費者的利益是巨大的。在美國,Prime的價格僅為12.99美元,可以享受無限製的當天送達服務、Prime Video、亞馬遜音樂摺扣,甚至Kindle優惠。

亞馬遜商業模式

亞馬遜按照前對衝基金經理Nick Sleep所說的“Scale Economics Shared”來運營。由於“規模經濟”,許多企業在擴大規模的同時節省瞭資金;然而,很少有公司將這些節省下來的資金再投資迴去幫助客戶。

隨著公司將儲蓄轉移給客戶,客戶花費更多,留存率增加,這增加瞭收入、利潤和市場份額。而亞馬遜已經掌握瞭這種商業模式。

規模經濟共享亞馬遜(作者:Ben)

(圖片來源:Nick Sleep Motivation 2 Invest)

亞馬遜引領雲市場

Amazon Web Services(AWS)是雲計算領域的市場領導者,擁有33%的全球市場份額。緊隨其後的是微軟Azure(MSFT)和榖歌雲(GOOG、GOOGL),份額分彆為21%和7%。

根據Statista的數據顯示,2021年第四季度,全球雲服務收入首次超過500億美元,使該行業全年總收入達到1780億美元。

圖源:Statista

雲是該公司增長最快、利潤最高的部門,收入增長瞭38%,從2020年的135億美元增長到2021年的185億美元。這大約是亞馬遜利潤的74%,由於其高利潤率(29%),這是一個令人驚訝的整體上更好的商業模式。

AWS最近還宣布與納斯達剋閤作,將金融市場遷移到其上,這將創造有史以來第一個基於雲的交易所。此外,AWS現在是Meta(FB)的戰略雲閤作夥伴,後者擁有Facebook、Instagram等。這些與成熟平台公司的大型交易應該會為亞馬遜的雲利潤提供一些穩定性。

強勁的財務狀況

亞馬遜已經為2021年全年提供瞭一些穩健的財務數據,下麵是一個簡要概述。與2020年的3861億美元相比,該公司的銷售額在2021年增長瞭令人難以置信的22%,達到瞭4700億美元。

來源:Seeking Alpha

從上麵的圖錶中,可以看到收入的明顯上升趨勢。分析師估計,到2022年,亞馬遜的收入將超過5000億美元,到2023年將超過6000億美元。

得益於雲業務,亞馬遜的利潤也在加速增長,淨收入從2020年的213億美元增長瞭57%,至2021年的334億美元。從下麵的圖錶中,可以看到2021年第四季度每股收益的大幅增長。

來源:Seeking Alpha

運營現金流確實下降瞭30%,從2020年的661億美元降至463億美元,這是由於購買的財産和設備增加。然而,該公司確實擁有令人難以置信的960億美元現金和1.14的流動比率,這對這種規模的公司來說是可以的。

亞馬遜被低估瞭嗎?

為瞭對亞馬遜股票進行估值,我使用瞭貼現現金流法。

我估計未來5年的收入增長為15%,低於之前的22%。由於該公司利潤率更高的雲業務的增長,我預測利潤率將增長2.5%。

亞馬遜股票估值(作者:Ben)

我還插入瞭公司12.5%的有效稅率,甚至資本化瞭企業的研發費用,以獲得更大的準確性。

亞馬遜股票估值(作者:Ben)

從這個模型中,我得到的公允價值為3747美元/股,該股票目前的交易價格約為3000美元/股,因此被低估瞭20%。這個摺扣提供瞭一個安全邊際。

風險

貝佐斯的退場

毫無疑問,亞馬遜的創始人傑夫・貝佐斯(Jeff Bezos)是公司成功的關鍵驅動力。

貝佐斯創造瞭一種獨特的文化,比如禁止PowerPoint演示,而是鼓勵寫一頁備忘錄來解釋想法。然而,導緻亞馬遜取得明顯成功的文化的關鍵部分是他的“實驗”風格,他進行瞭一係列“押注”,但沒有押注於公司。

並非所有這些實驗和賭注都得到瞭迴報,例如,Fire Phone就是一場災難。然而,這種文化導緻瞭亞馬遜網絡服務的産生,它比微軟等傳統計算公司創建得更早。如上所述,AWS現在占該公司利潤的74%。

貝佐斯離開亞馬遜

(圖源:Sky News)

貝佐斯於2021年7月卸任,新任首席執行官是之前領導AWS的安迪・賈西(Andy Jassy)。雖然賈西是一個非常聰明和有經驗的傢夥,但創始人的離開仍可能造成負麵的影響,或會導緻公司在未來變得自滿。

管理

大型科技公司是反壟斷監管的目標。歐盟委員會在2019年對亞馬遜展開瞭反壟斷調查,調查該公司對獨立零售商敏感數據的使用。然後,在2021年,哥倫比亞特區的司法部長提起瞭另一起類似的訴訟。

亞馬遜經常因其處理獨立賣傢數據的方式而受到批評,並被指控破壞瞭競爭。亞馬遜上的第三方賣傢指控該公司操縱他們銷售産品的價格。例如,如果一個賣傢在他們自己的網站上以較低的價格列齣一個項目,亞馬遜可以選擇“不突齣顯示”他們的産品,因為價格沒有競爭力。獨立賣傢錶示,這迫使他們不得不提高價格,因此受到亞馬遜的控製。

工人條件

亞馬遜現在在全球擁有超過160萬名員工,麵臨著一係列關於工作條件的醜聞和壞消息。這些措施包括通過傳感器監控倉庫員工、不允許送貨司機上廁所。當然,這些醜聞損害瞭公司形象,也在一定程度上降低瞭其他人未來為亞馬遜工作的可能性,這可能意味著勞動力限製。

競爭

亞馬遜現在正在多個方麵上與其他公司競爭。

在商業方麵,亞馬遜有沃爾瑪(WMT)、好市多(COST)和每一傢全球商業商店等競爭對手。在雲計算領域,AWS正在與微軟和榖歌競爭。然後,亞馬遜Prime Video正在與奈飛(NFLX)和迪士尼Plus(DIS)競爭。同時,亞馬遜音樂正在與Spotify(SPOT)競爭。

但作為一個“萬能商店”的問題是,其業務可能缺乏競爭對手的專注力、創新性和靈活性,這可能是一個問題。

結語

毋庸置疑,亞馬遜是巨頭,在從電子商務到雲計算的多個領域都是市場領導者。該公司的規模和文化提供瞭強大的競爭優勢,這使得該公司能夠進行戰略押注,現在正通過AWS等巨大的盈利能力獲得迴報。Prime會員生態係統有望增加客戶“粘性”,這進一步提升瞭競爭優勢。

該公司麵臨著從工人狀況醜聞到反壟斷訴訟的一係列不利因素,但它似乎比Meta等其他FANG股票處理得好得多。亞馬遜目前本質上被低估瞭,並為長期投資者提供瞭閤理價格(GARP)的增長。

分享鏈接

tag

相关新聞

對話辰韜資本賀雄鬆:無人配送正進入可批量商業應用前夜|探路2022

我國網民規模達10.32億

“債主”行動比車快?FF91剛宣布今年量産,賈躍亭就被恢復執行25億元

楊國福麻辣燙,上市全靠加盟商?

互聯網不需要賽馬瞭?

AI換臉、閤成語音爆發式增長!清華發布《深度閤成十大趨勢報告》

造手機,蔚來是玩真的嗎?

陌生人社交APP:一直沒有進化

咖啡、小麵、低度酒之後,新消費下一個風口是吃魚?

在公司投簡曆?你可能已經被發現瞭

“東數西算”的智慧大腦!26座城市搶建智算中心

基於真實場景,全球首個開源車路協同數據集發布

寶色股份業績快報:2021年歸母淨利增30.81%至5291.53萬元

中科院量子計算雲平台成功部署兩款國産量子編程軟件

你用的這些App,都來自烏剋蘭

百度多個業務綫人員精簡,涉及核心技術部門

FF 91拯救不瞭賈躍亭?

俄烏戰爭令芯片供應雪上加霜?台積電、英特爾、三星這麼說

中國移動研究院引導産業推進6G發展,發布多項6G協同創新成果|鈦快訊

大廠又有料丨第二十三期

“蔚來手機”有未來嗎?

廣州惠民消費月即將啓動,這三個綫上渠道可領取165元補貼

火瞭一年的元宇宙,消停瞭?

人類的AI調校計劃:像個淑女,或者硬漢

有瞭這條黑科技項鏈,用下巴“說話”可能就不遠瞭

寒門纔子劉強東:從窮小子到身價韆億,還捐贈價值23.4億美元股票

三星與微軟、DigiLens閤作開發AR頭顯,雙管齊下布局元宇宙

産業洞察|美妝行業巨頭銷售業績迴歸正軌,三大趨勢值得關注

俄烏衝突攪動全球半導體:短期影響有限

深度報道|並不新鮮的首店經濟,為何能持續掀起一場場博弈?

京東將增持達達股份至52%,交易即將完成

俞敏洪直播帶貨兩個月,新東方轉型之路仍不明朗

火瞭一年的元宇宙,消停瞭?

百度多個業務綫人員精簡,涉及核心技術部門

互聯網買菜的“下半場”

市值一年縮水1.5萬億,營收增長利潤下滑,美團到底怎麼瞭?

誰在“謀殺”我們的3G網絡?

糾紛解決!T-Mobile CDMA網絡將於3月31日正式關閉

聯發科啓動2022年大規模招聘計劃

2022年的Cardboard,VR産業的時代棄兒