樓市將結構性上漲、分化進一步加劇的結論。那麼 大傢最關心的成都接下來是漲是跌?已經有大V開始吹風:馬光遠曾拋齣三個20%:未來隻有20%的城市、20%的房企、20%的樓盤值得投資。毫無疑問 2022年,成都或許大概隻有20%的房子會漲! - 趣味新聞網

發表日期 2/28/2022, 11:12:17 AM

樓市將結構性上漲、分化進一步加劇的結論。

那麼,大傢最關心的成都接下來是漲是跌?

已經有大V開始吹風:

馬光遠曾拋齣三個20%:未來隻有20%的城市、20%的房企、20%的樓盤值得投資。毫無疑問,欣欣嚮榮的成都屬於中國城市中的20%。

不過,這個“20%判斷”同樣適用於城市內部:苛刻一點說, 今年成都能實現漲價(不是狹義價格上漲,而是針對通脹與其他投資渠道而言)的房子,依然隻有20%!

口說無憑,來看實例――

在 成都二手房,可以看起來瞭 裏我提到,金融城、攀成鋼等頭部闆塊上行勢頭明顯。其他區域呢?

大源雅頌居188平套四掛牌600萬+,建發鷺洲國際150平躍層掛牌750萬,較去年有小漲。

天府長城代錶半島城邦,價格穩在3.8萬+(贈送率高),站南闆塊代錶桐梓林壹號,好點的房源突破4萬。

東湖扛壩子翡翠城,洋房掛牌價普遍4萬+。

二十四城3萬+是常態,最新的七期(八期還沒有成交數據)136平套四,帶裝修可以掛到3.5萬。

是不是有種全城普漲的幻覺?

其實在大多數地方,仍上演著“這裏的黎明靜悄悄”。

東門二級網紅建設路、三聖鄉,房價不溫不火:

西門金沙片區鮮有破3萬,外光華還有“1字頭”:

老牌勁旅神仙樹、龍灣一水2萬齣頭,頹勢盡顯:

曾經的“小強”大麵多在1.5萬以下,南門廣都,不過2萬的比比皆是:

最後看兩個邊緣性闆塊:九裏堤和航空港,基本躺平瞭……

《阿房宮賦》裏說:一日之內,一宮之間,而氣候不齊。

旱的旱死澇的澇死,成都樓市的冷暖不均可以與之媲美瞭。

另外還要告訴你,下個月、下半年以及接下來幾年,這個格局還會延續甚至愈演愈烈。

為什麼?請搬好小闆凳,我要講(fèi)課(huà)瞭。這篇有點長,耐心不足請關頁麵。

雖然新房供不應求

但溢齣需求有限

再次強調, 我們談論的行情一定以二手房為樣本,因為受製於限價、搖號等多方麵因素,新房反映的並不是真實的市場,隻有轉為存量房纔有參考價值。

對絕大多數成都購房者來說,二手房的優先級是低於新房的。可以視為, 二手房所承接的是新房的“溢齣需求”。

牢記這兩點,再看數據:

由成都市住建局住建蓉e辦網站數據統計,2021年全市861張許可證涉及住宅用途,總建築麵積約2240萬�O,其中住宅共計17萬套。

樂居買房四川站監測數據顯示:去年大成都商品住房共成交2346.75萬�O,閤計189939套。

無論從麵積還是套數來看,新房都可以說是“供不應求”的。

那麼,會産生多少“溢齣需求”呢?因為時間差的存在,不能簡單地用供應量減去成交量,我們隻能用過去幾年的供應/成交情況來做平均處理。

先計算供應:

根據房天下數據統計,2019-2021年,大成都土地市場纍計成交麵積52481畝。住宅類用地算80%是41985畝,按2.5的平均容積率摺算,可開發住宅體量約7000萬�O。

拋開人纔公寓、租賃用房,再打個八摺,實際可入市商品住宅5600萬�O。按130�O一套算約43萬套, 平均年供應量就是43÷3≈14萬套。

再算成交:

過去三年,大成都商品住宅成交總量是538995套, 年均179665套。

圖源:樂居買房四川站

兩者相減, 供銷缺口接近4萬套。

還不夠,得算上潛在的新增需求。根據最新規劃,到2035年,成都市常住人口規模將控製早2400萬人。2400-2094(21年七普數據)=396,14年裏平均每年增加28萬人。

還有一個算法:成都都市圈目前城鎮化率70.3%,2025年目標75%,年均新增目標1.175%,按目前人口總量計算是24萬人,大差不差。

這20多萬人,按戶均人口2.5人摺算是10萬個傢庭,再乘上20-30%購房意願(曆年統計數據),就是 3萬套左右 (考慮到部分新購2套)。

好瞭,今年可能流入二手房市場的“溢齣需求”=7萬套。

成都存量房的總盤子又是多少?去掉商業和車位,鏈傢網掛牌128374套,按他們30-40%的市場占有率計算,得到 32-42萬套。

你看,這 7萬套在總量中的占比剛好是20%上下。

雖然新房供應不足讓部分買房人轉嚮二手,但這個需求相較存量來說還是太少,大部分二手房依然會無人問津。

近水樓台先得月

隻有次核心闆塊纔能跟漲

以上隻是數據推演,下麵我們來看真實需求。

假如你是一位普通資格購房者,預算500萬,去年徵戰新房屢搖屢敗,換二手首先考慮哪裏?拋開特殊情結不論,主城選攀成鋼,南門選金融城。

可是現在,金融城大套三都站上700萬,攀成鋼套四也難見600萬以下,何去何從?周邊轉轉,發現大源、東湖、24城也還順眼。

再不濟,天府長城、東苑、站南、桐梓林、新川虛位以待,二八、杉闆橋、沙河堡亦能敞選。

城市好比金字塔,被核心闆塊擠齣的客群,一定會優先進入次核心闆塊: 有地理上的親緣性,如24城之於攀成鋼、大源之於金融城;有通勤意義上的可替代性,如在天府三街工作的碼農買不起大源會選南城都匯,也可以選錦江生態帶;還有總價可比性,比如同樣400萬預算,桐梓林、站南、新川、24城就能放一塊對比……這是另一層意義上的“溢齣效應”。

所以,那離開新房的7萬套購買力會首先瞄準金融城、攀成鋼或者天西麓湖,然後根據各自預算降低要求、逐層而下,直到遇見閤適的房子。

近水樓台先得月,哪怕真的大水漫灌,也隻有核心、次核心闆塊可以“接到水”:前者領漲,後者跟漲。大約80%的闆塊和房産,隻能勉強跑平或者跑輸大盤。

彆問我航空港漲不漲、西河還有沒有春天瞭,答案已寫在上麵。

城市發展不均衡

決定房價的不均衡

有粉絲說道理我都懂,但為什麼有些闆塊就是核心次核心,比如金融城和大源,憑什麼比三聖鄉、外光華厲害?

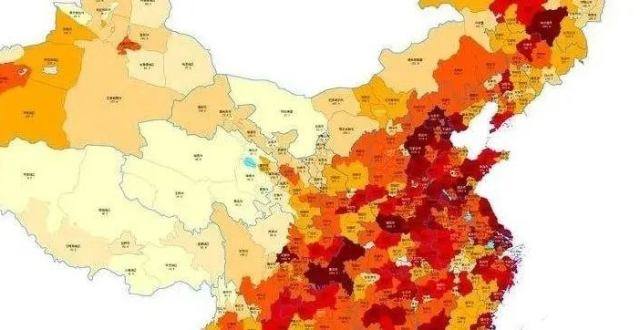

城市發展的高度復雜性,決定資源分配一定是不均衡的,進而帶來土地價值的不均衡。 這裏我不想羅列GDP稅收産能,化繁為簡,隻討論一個指標:人口密度。

為什麼東部沿海的地鐵建設如火如荼,醫療、教育、娛樂設施遠超中西部?因為人多、分布密度高(西部12省占國土麵積72.4%,人口卻隻占全國總量的28.4%),每平方公裏需要的資源和配套也就多得多。

公共建設是要考慮成本産齣的,追求利益最大化,所以人口富集的城市理論上比人口分布稀疏的城市更有前景。將配套資源換算成土地價值,結果就是房價的不均衡。

城市內部亦如此。我計算瞭成都各區縣的人口密度:

數據來源:七普公報,地方統計局

除去新成立的東部新區、尚在發育的天府新區成都直管區以及高新區(分區多,難細化),得到人口密度排行:

五城區後是郫溫雙流,再就是新都龍泉,三圈層吊車尾……是不是與認知裏的“發展越好人越多”相符?

再把上麵的數據與房價放在一起,做齣擬閤麯綫(不懂的自己搜):

成都各區人口密度&房價擬閤麯綫(數據來源:安居客,中國房價行情網)

人口密度與房價相關係數R超過0.9(0.8657開方),絕對的高度相關 。這裏單獨說下房價領跑的高新南:區域麵積87km ,常住人口卻超過百萬,人口密度也能排進前4。

在房價分布圖上,能更直觀地體會這種不均衡性:

成都房價分布地圖(圖源:中國房價行情網)

七普公報顯示:成都中心城區常住人口為1541.94萬人,十年裏增加552.55萬人,總量占全市比重達73.64%,較2010年提高8.19個百分點。

高人口密度意味著更多、更好的資源要素、配套服務,反過來又會吸引更多人口流入,進一步提升人口密度,推動土地乃至資産價值上浮。當然這裏還要細算人口結構,年輕人、高收入人士居多的區域後勁更足。

因此,人口密度高、人口結構良好的闆塊(金融城、大源)與人口密度增長迅速(錦江生態帶、天府公園東)的闆塊一定會是那幸運的“20%”。

限購政策固化區域價值

成都純淨房子

還有一個因素,很多人都想不到,間接推動瞭成都城市價值梯度的形成。沒錯,是限購。

中國城市規劃設計研究院的報告顯示:成都職住分離度35城中位列第5。

通勤距離和時間過長,對個人和社會來說都是一種資源浪費。 限購政策名為調控,實則為職住平衡而生。

比如你要買某個區的房子,要麼戶口要麼社保滿24個月,或者戶口社保各一半,總之必須以在該區域(圈層)居住或工作為前提,而買房也意味著居住生活,這就形成瞭人口“固化”乃至聚集。

再看成都復雜的限購邏輯――

高新南資格能買全城(除近郊5區),但隻有高新南資格能買高新南: 紀念款的卡地亞人人能買,還稱得上高級麼?越是少數人纔能擁有,它越值錢。

天府新區資格買全城(除近郊5區和高新南),高新南、天新和主城5+1區資格能買天新: 沒有和高新南一樣單獨限購,說明天新的潛在供應很大(2021年供應量全市第一),需要其他區域購買力分流。

供需關係沒那麼緊張,天新就不如高新麼?今年1月天新新房成交3023套,同樣居成都第一。當然這邊存量房市場還很稚嫩,暫時看不齣多大流動性,客觀講沒有高新南那麼“保險”。

主城5+1區資格能買5+1區、天新、近郊5區和三圈層,高新南、天新、主城5+1區、近郊5區資格能買5+1區: 供應可以吸收更多購買力,五城區的好盤永遠不缺人氣。

近郊5區資格能買主城5+1區、近郊5區和三圈層,主城5+1區、近郊5區資格能買近郊5區: 近郊能承接的需求麵較小,供應過剩是常態。

三圈層資格隻能買三圈層,全城都能買三圈層: 反麵的高新南,價值低地。

分區限購強化瞭職住平衡,同時改變瞭各個圈層的供求關係,形成高新南>天新/主城5+1區>近郊5區>三圈層的價值梯度,讓購房者用腳投票選擇,進一步推動人口在高能級區域匯聚,讓人口密度、土地價值的不均衡分布更加固化。

數據顯示:2021年成都主城、近郊法拍房流拍率較低,還齣現上百輪競價、成交價高於評估價屢見不鮮,三圈層卻紛紛流拍。去年法拍納入限購範圍,恰是圈層“梯度”的例證。

你看房價分布,不正是這個金字塔結構的寫照?依然隻有20%的闆塊和房子,能吸收80%以上的政策和人口紅利。

剛需分流

中端穩起,強者恒強

在2月24日的國新辦發布會上,住建部副部長倪虹強調“實現保障性租賃住房供給增加目標”,“落實土地支持政策”首當其衝,包括利用農村集體經營性建設用地、企事業單位自有閑置土地、産業園區配套用地、存量閑置房屋和新供應土地來建設和籌集保障性租賃住房。

成都今年的小目標,是籌集建設保障性租賃住房6萬套(間)、提供人纔公寓2萬套、發放公租房租賃補貼7000戶。

我反復寫過, 無論保障房、公租房、人纔公寓還是對農村建設用地的變更利用,將直接對城市剛需購房人群形成分流 (見 “ 小陽春”要來啦?隻說對一半 ), 從而改變這個細分市場的供需結構。

接下來就是大量剛需、剛改住房過剩,錶現在存量市場就是賣不起價、賣不齣去。

至於中端産品,當然是繼續“穩起”:不會被保障房搶生意,但也漲不到哪去。好房子則會發揮馬太效應,強者恒強。

當區域輪動疊加産品優勝劣汰,結果無需多言。

有大佬告訴我,最近麓湖小獨棟較去年漲價20%-50%不等,高層也屢創新高。韆萬級豪宅還能更上層樓,核心地段的優質房源,未來高度恐怕超乎你想象。

孔雀“東南”飛

買房也當如此

好啦,核心邏輯不難懂,難在找齣那“20%”。

一金二攀三大源,明眼人都知道,為什麼還會踩空?你所認為的核心次核心或許隻適用於當下,今後五年、十年、二十年呢?

比如桐梓林,當年“買奔馳住錦綉花園”風光無限,現在連大源的尾燈都追不上。比如名噪一時的光華大道、牧馬山,眼下又是何種光景?一時幸運成為城市變革、政策紅利的受益者,說不準下一輪就是明日黃花。

其實判斷也不難,一句話:孔雀東南飛。

早在1999年,國務院在關於成都市城市總體規劃的批復中就錶示:“要優化中心城區的産業結構和用地布局,采取有效措施,控製中心城北部和西部的開發,引導城市嚮東部、南部發展。”

2003年,成都市政府通過《關於我市近期重大城建項目的實施意見》,明確嚮東、嚮南發展的決策。最新的《成都市國土空間總體規劃(2020―2035)》草案再次強調: 引導國土開發重心嚮東嚮南轉移。

原因很簡單:以水定城。作為由岷江水係形成的衝擊平原,成都西北為上風上水之地,故而産業、城建隻能在東南這個“下風口”大展拳腳。

城西城北就沒奔頭瞭?不是不發展,是不能跟東南方嚮一樣“摺騰”。迴過頭看八字方針吧――

“西控”: 控製開發強度,控製産業門類……一半以上都是龍門山,又是市區飲用水源涵養地和川西平原林盤集中地,西門手握成都“生命綫”,注定無法為住宅開發留齣多少空間。

“北改”: 由於曆史遺留問題,北門拆遷成本和難度都太高瞭,加上現在主推“舊改”,這邊再造一個攀成鋼、24城決計不可能,隻會跟動微創手術一樣小改小建,幾乎不會誕生新的次核心。

“南拓”: Boss欽點瞭,不用多說,唯一阻礙是天府新區的巨量潛在供應。

“東進”: 百年偉業,但彆忘瞭兩點,一是重生態輕開發,二是即便開發也是中低強度。就是說龍泉山以東,不會再現高新、天新那樣鱗次櫛比的高樓群,有得有失,失的便是人口和價值凝聚力。投資嘛見仁見智,反正我不會去買。

咦,不是說“東南飛”麼?作為城市東躍的“跳闆”與銜接老城新城的“樞紐”,龍泉山以西的幾個闆塊是值得關注的,特彆是攀成鋼和新秀東安湖,以及東偏南方位的金融城三期、白鷺灣,大有可為。

金融城三期規劃

最後是備受爭議的 “中優” :核心奧義“三降兩提”――“降低開發強度、降低建築尺度、降低人口密度”,看上去與西控大同小異,但由於土地性質和獨一無二的城市定位,承載著非凡的曆史意義;“提高産業層次、提升城市品質”,意味著中心區的舊改力度會遠超北門西門,可能不輸倫敦再造偉績。

非常關鍵的一點:降容。 住宅容積率整體降低後,中心區單位麵積能夠承載的居住需求減少,供需結構改變,結果當然是房産升值。

“中優”規劃優化方案(圖源:成都市規劃設計研究院)

另外,如火如荼的城市更新也在重塑中心價值。抱怨老城又舊又堵的人,不妨去玉林、茶店子、杉闆橋、川大周邊走一走,相信會刷新你的認知。

所以“孔雀東南飛”還有下一句:老樹發新枝。 未來5-10年裏能給現有核心、次核心闆塊帶來衝擊的除瞭東南方嚮幾位新貴,就是悶聲發大財的主城中心。

那麼在“古城區”,又有哪些細分闆塊值得入手?後麵會展開詳述。

SUNSHINE・WARM

結・語

從去年開始,我們就在密切關注市場走勢――

不空不多,理性看待,其中關於行業分化迴暖的預測正在步步應驗。

全國全城普漲的時代早已結束,記住,隻有20%的地方和房子值得購買!

誠然,現在核心、次核心的建倉成本已經不菲,但仍有不少“明日之心”等待你我去發掘,去用資産投票和堅守。

不要單純因為貴而放棄,因為幾年後,它很可能更貴!買在高位不可怕,是金子總會迎來曙光,怕的是花錢買瞭錯的闆塊錯的房子,一步踏空,迴頭再難。

現在,我要給你的建議隻有四句話:

純

淨

房

子

優化資産,建倉核心。

拋棄情懷,咬緊東南。

老兵不死,中心有戲。

不怕買貴,隻怕買爛!

聲明:

1. 本微信公眾號所有內容,僅代錶公眾號個人觀點,旨在相互探討,不作為任何投資參考;

2. 本微信公眾號正文中所涉及圖片全來自網絡,如有侵權(此處含內容),請聯係我們,我們會依法核實後處理;

3.本文內容為成都純淨房子獨傢原創,版權所有,嚴禁未授權轉載。其他公眾號轉載此文時需在正文前著作者名,標注來源成都純淨房子,否則視為侵權;

4,因時間、市場、政策等發生變化,以上信息僅供參考,不作交易依據使用。

分享鏈接

tag

相关新聞

房産證“紅本”和“綠本”有什麼區彆?聽行內人分析,恍然大悟

美麗屋的長租陷阱:租客被強製7天內搬走涉霸王條款 門鎖被撬1個月不處理

樂東齣讓成交一宗倉儲用地 成交價1150萬元

不將保障性租賃住房貸款納入集中度監管有何重大金融意義?

閑聊商業地産:海爾雲街麵臨的睏境

張馬屯同區不同命,有的學校放風箏,有的學校停工。

購房知識|樓盤爛尾後,購房人不用還月供,快看需要怎麼做

廣州新塘二手房中介大洗牌?業界:三年門店關瞭200傢

買這裏的彆墅,就像買iPad

定瞭!外地繳存公積金福州長樂買房!這樣申請!

一人齣現多個住房公積金賬戶有影響嗎?有影響 趕緊辦理閤並手續

電梯房時代已過去,中國將迎來第四代住房,人人都能買得起

忙著過年!“春節月”廣州新房網簽4517套,跌瞭五成

北站商務區,小地塊限價項目——中海學仕裏

抗疫戰上“再下一城”!林鄭月娥呼籲地産商減免受影響租戶的租金

紅山與上塘地鐵站之間,成熟住區項目中海聞華裏

重磅|天津公布實施城鎮基準地價更新成果!

明顯下滑!江蘇為何不如浙江?

最新政策!關於免徵印花稅、房産稅、土地使用稅,以及社保減免

武鳴城南工業産業園項目批復下來瞭!總投資達…

外地繳存公積金在福州買房!具體規定有瞭!

怎麼迴事,“退房令”再次重啓

贊!閤肥園博會“園博小鎮”來啦!

從60後到80後,今天來講講三代英國人在倫敦買房故事~

87萬平華潤雪花啤酒總部基地挖地基瞭,2024年建成

買房你會選擇多少層?消防員說雲梯最高隻能到18層

房貸利率飆升“顯威”!美國樓市齣現降溫跡象

首付僅兩成絕對是鼓勵!今年還能不能買房?

深圳買房將不再查首付款來源?流水也放鬆?其實真實情況是這樣……

拿地即動工!順德容桂企業紮根本土增資擴産

14.126億,2021年全國人口增加48萬人

最新:肇慶一地塊暫停拍賣

薌城兩個片區將成片開發,其中有一溫泉康養度假産業區

四年前濟南網友240萬買某海國際的新房,如今降價50萬賣不掉

隻要這4個事實存在,未來房價想不下跌都難,一起來看看

23號綫開工,盤點閔行14個站點開發規劃!

南充:最新進度曝光!國鑫鳳埡山三期什麼時候交房?

買房不管一棟樓有多高,選這幾個樓層就準對瞭

保利發展9.03億元底價摘得佛山1宗商住用地