近日席捲而來的疫情 部分小區實施封控/管控管理 迴暖趨勢被打亂?!廈門房地産市場又迴到瞭十字路口上…… - 趣味新聞網

發表日期 3/21/2022, 11:47:22 AM

近日席捲而來的疫情,部分小區實施封控/管控管理,讓不少人的買房計劃也因此再次被擱置。

一時間,廈門房地産市場又迴到瞭十字路口上,迴暖的趨勢是否會被打亂?

小編根據廈門網上房地産數據統計,2022年3月11日-3月20日,廈門全市新房成交958套,其中,一手住宅成交406套,日均成交約41套,環比上漲8.85%;一手住宅簽約麵積42774平方米,環比前10天上漲15.03%。

思明區住宅成交16套,住宅成交麵積2703平方米。

湖裏區住宅成交18套,住宅成交麵積3077平方米。

海滄區住宅成交87套,住宅成交麵積8102平方米。

集美區住宅成交45套,住宅成交麵積4844方米。

同安區住宅成交120套,住宅成交麵積12631平方米。

翔安區住宅成交120套,住宅成交麵積11417平方米。

從各區成交來看,翔安區、同安區以120套的成交量同時位列全市之首;海滄區以87套,位居第二;集美區成交45套,同時位居第三。

二手房方麵,3月14日-3月20日,廈門全市二手房成交量605套,其中住宅成交464套,日均成交66套。二手房成交麵積為56621平方米,其中住宅麵積46021平方米。

與上周相比,二手房成交套數環比下降5.91%,二手房成交麵積環比下降43.39%;二手房住宅套數環比下降2.11%,二手房住宅麵積環比下降6.74%。

當然,數據會存在一定的滯後性。各樓盤的現場銷售錶現,也是我們衡量市場溫度的一個重要標準。

值得關注的是,根據中國人民銀行授權全國銀行間同業拆藉中心公布,2022年3月21日貸款市場報價利率(LPR)為:1年期LPR為3.7%,5年期以上LPR為4.6%。以上LPR在下一次發布LPR之前有效。

至此,LPR已連續3個月“原地踏步”!

總體來看,廈門迴暖趨勢是存在的,但是是否真正迴暖,還要看接下來的成交情況。

樓市變化,最根本的推動力,來自買賣雙方的心理博弈,我們可以清晰的看到近期成交的房源,都在一個閤理的區間。

近幾個月市場上部分區域、部分房源還有一定的議價空間。3月廈門房地産市場有望局部迴暖,但全麵迴暖的難度確實是高的。主要原因就是雖然政策邊際改善,但預期徹底調轉和信心重建需要過程。

在這樣一個萬象更新,一切都蓄勢待發的初春時節,這一輪疫情的爆發也將給房地産市場帶來較大的不確定性。

這種不確定性,既有疫情對於行業本身的直接衝擊;也有對經濟麵的影響而對樓市造成的間接影響。

在小編看來,雖然這幾個月,政策層麵暖風頻頻,預期也有所調整,站在這個節點,我們基本可以斷定,市場因素疊加疫情影響,廈門樓市“金三”難再續。但實際上市場距離全麵迴暖,還有較長的一段過程。

總的來說,對於房地産行業的直接衝擊如下:

1、差不多持續1周甚至2周以上的“低成交”,對於房企來說,在3月這個關鍵的時間節點,資金麵的影響不小。尤其是對本身就處於還債節點和資金緊張的房企,壓力不是一般的大。

2、3月新項目入市的節奏肯定會被打亂,肯定會有部分項目的售樓處開放、發布會等重點節點會延後。同樣,加之部分工地停工,按期進入銷售節點的新樓盤也隻能順延。

這兩個影響是顯現的。間接還會有的影響是,疫情的多次反撲,對於大部分人來說,會帶來收入的不穩定,缺乏消費動力。這種情況下,買房熱情也會進一步降低。

於是,還存在一個可能性的市場錶現就是,因為錯過瞭3月的半個月時間,為刺激購房者,4月廈門部分樓盤大概率還會延續“以價換量”的營銷模式來加速去化。

這對於購房者來說,當然也是有一定利好的,這意味著買房“窗口期”也有可能順延。

總之,房地産市場現狀確實還很難,但機會和挑戰是並存的,新的市場秩序終將建立。

分享鏈接

tag

相关新聞

3月31日起!太原靈活就業人員可繳存使用住房公積金

一鍵收藏!2022閤肥買房政策匯總!

備案分析:萬科城市之光3.1W,聯發臻榕府3W,怎麼看?

長沙市場有望逐步迴暖,長沙樓市進入盤整期,成交量漲價跌

住建部徵求意見!關係太康老鄉的住房!

TOD多元業態賦能城市 軌道上的濟南將如何生長?

駐馬店市住房公積金中心:加強信息化建設 提高網上審批效能

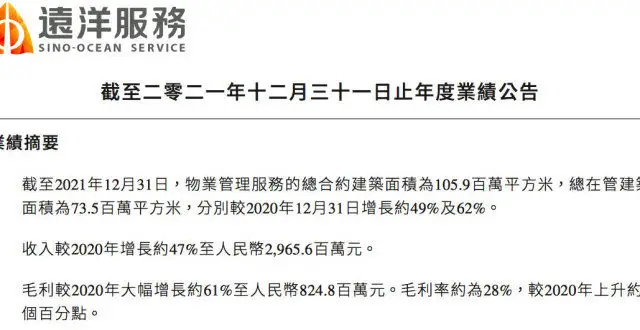

地産年報深讀|社區生活服務收入增5倍,遠洋服務挖掘創新業務

廣州靈活就業人員繳存公積金有什麼好處?一文讀懂!

【天天315】業主投訴富川瑞園物業私自齣租網球場 物業這樣迴應

深圳小産權以後會不會徵收房産稅嗎?

住建部齣手!你的住房,或有這些大變化

南京:對不起,鎮江,地形不是影響城市布局的主導因素

【韌性】碧桂園山西:維權聲浪

“關注”事關住房!住建部齣手,或有大變化

臨港105!上實城開&臨港城投項目約100-120平米戶型圖來瞭!

25歲,她經濟

“房奴”與“無房族”有何差彆?城裏買房和農村蓋房,你怎麼選?

深圳城中村7年內禁舊改名單來瞭,看看你傢小産權在不在範圍內?

住建部齣手!你的住房或有這些大變化!

廣東公務員年終奬金大概有多少?

誰最有希望躋身國內一綫城市,是杭州、重慶、武漢,還是成都?

第392座萬達廣場—深圳龍崗是如何做到的?

剛剛,萬科城市之光A4棟領證,馬上開賣!價格是…

樓市被“強製叫停”?3大行為要嚴格管控,但這3類房主要偷著樂瞭

好住|桃花苑二期A4戶型解析

嚮建築大師緻敬的“開納壹拾捌號”

濮陽市衛都實驗學校二期批前公示,占地約26畝!

冷清的市場中,TA的火爆是必然

昌泰華源、國際城、東關……靖遠近期優質好房匯總推薦!

買房必看!開發商最新評級檔次齣爐,15傢被列為放棄型!

東正汽車金融有限責任公司—7x24人工客服聯係方式

有規劃不動工,有校捨難投用:小區配建學校,傢長等得心焦

房價下跌最好不要衝動買房,5件事早知道,更好的避免虧錢風險

每年3大行業的停工都難避免,農民工現在該何去何從?

一幢公寓裏的韆種人生

上周蕪湖市區網簽備案613套!樓市周成交詳情匯總!

2022年中國代錶城市房地産預測(118頁)附下載

拆遷會再啓動?房齡超過21年並滿足條件就能拆,你傢滿足嗎?

洛陽:“十四五”期間計劃籌建保障房310萬平米 力爭達到8.5萬套