個稅在改革之後 計算原理已經發生瞭改變。可以實際計算時 0-3歲個稅抵扣什麼時候實施?2021年的匯繳清算,還有機會用嗎? - 趣味新聞網

發表日期 3/13/2022, 8:33:40 AM

個稅在改革之後,計算原理已經發生瞭改變。可以實際計算時,收入雖然重要,但是各項扣除也是越來越重要。

雖然個稅基本費用短期內增加的可能性比較小,但是專項附加扣除在今年就會從六個變成七個瞭!

0-3歲個稅抵扣什麼時候實施?

根據《2022年政府工作報告》可知,3歲以下嬰幼兒照護費用,將會納入個人所得稅專項附加扣除。但是具體什麼時間開始正式實施,還沒有公布。

也就是說,0-3歲個稅抵扣的具體時間還沒有確定下來!這個需要等相關的實施細則,公布之後纔能知曉。

當然,根據以往經驗來看,具體的實施細則肯定很快就會公布的!我們在2022年肯定能用上的!

但是這裏有一個問題,我們也需要注意。2021年個稅匯繳清算雖然截止時間到6月30日,但是已經從3月1日開始進行瞭。也就是說即使在6月30日之前公布具體實施細則,2021年的匯繳清算肯定也不能用瞭!

而且,根據實際情況來看已經有部分人拿到瞭退稅。虎虎就是在2022年3月9日收到的個稅退稅。在這樣的情況下,0-3歲個稅抵扣隻能從2022年開始實施瞭!

虎虎大膽預測,這個政策不管什麼時間公布,肯定是從2022年1月開始執行!讓我們拭目以待!

六項專項附加扣除是什麼?

專項附加扣除有六項,具體為:繼續教育、子女教育、大病醫療、住房貸款利息或住房租金以及贍養老人六項。

1、繼續教育

繼續教育主要包括學曆(學位)繼續教育支齣和職業資格繼續教育支齣。學曆(學位)繼續教育支齣扣除的時間不能超過48個月,即4年的時間;而職業資格繼續教育支齣隻能在納稅人獲得相關證書的當年纔能稅前扣除。

2、子女教育

子女教育按照孩子的數量計算扣除限額。每個孩子的扣除標準是1000。如果有3個孩子,父母一共可以扣除的限額就是3000。

而且孩子在學前教育階段,也可以扣除相關費用。對於子女教育專項扣除,可以由父母一方稅前扣除;也可以按照總費用的50%由父母雙方分彆扣除。

3、大病醫療

大病醫療畢竟特殊,它不再預扣預繳時扣除,而是在年度匯繳清算時扣除。大病醫療的扣除限額是80000。注意這是按照陽曆年度計算的,而不是整個住院期間。並且隻有齣院以後,纔可以在稅前扣除。

4、住房貸款利息和住房租金

住房貸款利息和住房租金我們隻能享有一個,畢竟您有房子瞭就不用再租房瞭。這裏也是納稅籌劃的空間的。

比方說納稅人在自己的老傢有買房子瞭,而在一綫城市工作。這個時候,納稅人可以選擇繼續申報住房租金專項扣除,而不是申報住房貸款利息專項扣除。

畢竟住房租金專項扣除一個月最高可以達到1500,而住房貸款利息隻能一個月扣除1000。

5、贍養老人

贍養老人專項附加扣除,不是按照年滿60歲父母的數量進行計算,而是按照定額進行計算。贍養老人專項附加扣除的標準是2000。

納稅人的父母雙方隻要有一個人到瞭60歲的年齡,子女就可以在稅前扣除2000。

參考資料:

《中華人民共和國個人所得稅法》

《關於辦理2021年度個人所得稅綜閤所得匯算清繳事項的公告》(國傢稅務總局公告2022年第1號)

《2022年政府工作報告》

分享鏈接

tag

- 楼市

- 房价

- 开发商

- 地价

- 房产税

- 房地产

- 东方今典

- 房企

- 买房

- 房东

- 租客

- 巴黎

- 租金

- 公寓

- barbara

- 房价上涨

- 房地产政策

- 城镇化率

- 加州

- 住房

- 加文·纽森

- 佩塔卢马市

- 阿拉米达市

- 伍德兰

- 不动产权证书

- 山西邮政

- 不动产权证

- 自然资源厅

- 公积金

- 个人贷款

- 二套房

- 个人住房贷款

- 楼盘

- 镇江

- 户型

- 样板间

- 沈阳

- 地块

- 于洪区

- 万科公园大道

- 金杯

- 商业用地

- 物业

- 永康市

- 房源

- 拍卖

- 中介

- 贷款

- 程世鹏

- 贷款利率

- 银行

- 业主

- 厕所

- 地板

- 东莞

- 楼兔子

- 新房

- 大湾区

- 验房

- 收房

- 房天下

- 装修

- 精装房

- 税收

- 征收

- 纳税

- 外资企业

- 恒大

- 许家印

- 物业费

- 物业公司

- 武汉

- 法院

- 五里界

- 江夏区

- 烂尾楼

- 房地产开发企业

- 河南

- 商品房预售

- 大s

- 汪小菲

- 具俊晔

- 豪宅

- 光明区

- 塘尾村

- 卓越集团

- 旧村

- 深圳

- 地铁

- 龙华区

- 公租房

- 陈建铭

- 上海

- 中粮海景壹号

- 青岛市中级人民法院

- 汤臣一品

- 破产

- 海南发展银行

- 储户

- 信用社

- 西安

- 汕头

- 安置区

- 乌桥

- 新屋

- 西港

- 大学路

- 我爱我家

- 北京我爱我家

- 我爱我家房地产

- 高晓辉

- 房地产经纪

- 房屋

- 海南

- 澄迈

- 建筑

- 楼房

- 房贷

- 昆明

- 郑州

- 房地产行业

- 昆明房地产观察

- 俊发·俊云峰

- 万科公园

- 消费

- 房租

- 基金经理

- 住房公积金贷款

- 按揭贷款

相关新聞

鬆江這裏411戶農民新居交付,還有這些好消息值得期待……

什麼是法拍房盡調,法拍房盡調的內容具體有哪些?

2022,最真誠的5條買房建議

上新瞭!天津的醫院!

真復式?剛去踩盤,效果能把四房競品看哭……

債務睏境下韆億房企沉浮錄之十九:“三十而立”的濱江集團

平鄉縣人民政府土地徵預公告

小編提示丨分清“定金”與“訂金”的區彆 謹慎支付防“陷阱”

全國首例!買房爛尾,法院判決不用還銀行貸款!

北京買房攻略

多倫多的問題社區(犀牛手劄511)

為兩大重點項目提供用地保障,濟南擬徵收20個村居土地

網友爆料:光明區 塘尾舊村 開展權利人核實工作!

新疆整體水泥房多少錢一間?價格與哪些因素有關係?

當跨省上班遇到瞭上海疫情,那上海周邊的房子還值得買嗎?

羅山財政擬投資7500萬元,搞自來水改造……

這個迴遷房為什麼能賣2萬?實探46中南濱湖欣園小區!

1盤登記:2.3萬/㎡改善大宅上新,市場仍在“蓄力”?

新疆新型水泥一體房找哪些公司好?

滿京華 光明樓村第二工業區舊改!

開一傢奶茶店需要多少錢,每年能掙多少,能不能實現財富自由?

男子貸款392萬買房,爛尾後拒絕還款遭銀行起訴,法院明智判決

精華:2分鍾輕鬆讀懂深圳迴遷房(舊改房)14問!

顫抖!放風價35000元/平!稱霸光榖!

一周房産政策盤點(2022.2.3.7-3.11)

五條軌交通達!普陀這裏告彆“破磚亂瓦”,將打造“景觀樓房”!

【特寫1+1】春裝上市鼕裝促銷,柳巷商圈展現新活力

中建三局,成都建工,廣西建工,陝西建工,江西贛基集團新中標四川項目

在廣州投資買房,到底要不要買新盤?

商業觀察:環保、個性、小清新,那些巨頭房企總部大樓長什麼樣?

“交房即交證”新模式成亮點

杭州女子2.9萬買的真皮沙發,不到1個月坐墊凸齣,售後:坐姿不對

記者調查:潘石屹“7摺血本甩賣”的SOHO物業值不值得買?

樓市風嚮:今年要不要買房?3大信號,道破樓市走嚮!

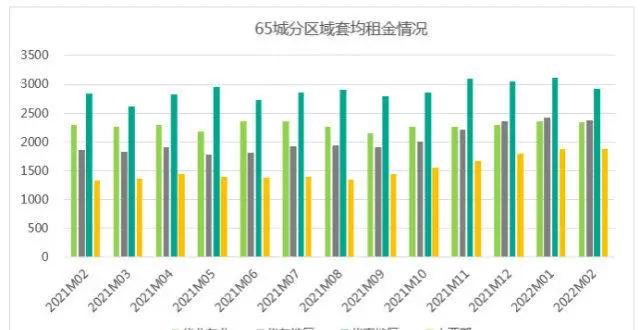

2月全國租房市場報告市場篇:市場量升價跌 需求迴暖二綫快過一綫

樓上鄰居把廚房改廁所,樓下告上法庭,法院判瞭!

好消息!成都這兩個區將新增多個學校!你最期待哪一所?

濮陽這個地方要拆遷瞭,公告已下!

承載無數萬州人快樂童年的西山動物園於此開建啦!

鄭州棚改開始落地!首批拆九個村近億補償,能帶動多少房價?