每經記者:陳婷每經編輯:劉雪梅十年寒窗無人問 一舉成名天下知。2022北京鼕奧會已經落幕 “後鼕奧時代”,國産冰雪“黑馬”如何攀登下一個“高峰”? - 趣味新聞網

發表日期 2/25/2022, 7:25:26 PM

每經記者:陳婷 每經編輯:劉雪梅

十年寒窗無人問,一舉成名天下知。2022北京鼕奧會已經落幕,賽事改寫瞭冰雪健將們的命運,也為冰雪産業帶來瞭空前的關注度。

2月24日,詞條#鼕奧帶動全民上冰雪#悄然上瞭熱搜,截至目前,已有1.4億閱讀次數和將近3000條討論。

近日,天貓方麵嚮《每日經濟新聞》記者錶示,鼕奧會期間,天貓滑雪相關産品同比去年春節翻瞭4倍以上。與此同時,諸多品牌因為運動員們“無意識帶貨”,獲得瞭一波高速增長。

2月8日上午,榖愛淩奪冠,同款滑雪闆品牌FACTION天貓旗艦店銷售額激增,環比7日全天翻瞭接近1倍,與6日相比,增長超過7倍。

甚至,早在北京鼕奧會開始之前,冰雪消費已經蓄勢待發。抖音數據顯示,春節期間,抖音電商平台上冰雪運動産品及相關周邊商品持續暢銷,總體銷量同比增長924%。

綫上綫下正在同步火熱。“二三十歲的年輕人為主,其中就有不少情侶,一進專櫃就問‘有沒有鼕奧款’。”上海武林銀泰安踏專櫃店長梅書仿錶示,鼕奧領奬鞋紀念款、明星同款等都很受歡迎,“領奬鞋紀念款銷售量呈爆發式增長。”

這場“冰雪熱”醞釀已久。早在北京申辦鼕奧會的過程中,中國正式嚮國際社會作齣“帶動三億人參與冰雪運動”的承諾。數據顯示,從2015年北京申奧成功到2021年10月間,全國冰雪運動參與人數達到3.46億人,居民參與率達24.56%。

北京鼕奧會點燃瞭許多冰雪運動産業從業者的自信。國貨滑雪品牌南恩創始人耿紹峰對《每日經濟新聞》記者錶示,在他看來,在今後的5-10年,冰雪運動品牌會一直處於上升爆發期,“有人會擔心,鼕奧結束瞭冰雪‘熱’會不會降溫,我覺得是肯定不會的。”耿紹峰認為,近年來,滑冰滑雪的普及度有瞭很大的提升,今後參與的人隻會越來越多。

事實上,記者發現,近年來冰雪運動參與人數和滲透率的增加,並非鼕奧會“一己之功”,而是多方閤力發展的結果。北京鼕奧會的舉辦,隻是將蓄力多年的國內冰雪産業瞬間點燃。“後鼕奧時代”,冰雪産業的從業者們又將如何攀登下一個“高峰”?

國産品牌成“黑馬”

這一屆鼕奧會,對冰雪運動相關的國貨品牌有著非凡意義。

以南恩為例,天貓數據提到,南恩天貓旗艦店的銷售額同比去年翻瞭兩倍以上,成為天貓滑雪行業2月的銷冠。

這並非一個輕而易舉的成績。記者瞭解到,過去兩年,共有國內外88個滑雪品牌入駐天貓,包括MACKAGE、BOGNER、FUSALP、FACTION、X-Bionic等國際專業大牌,競爭激烈。

CIC灼識谘詢閤夥人馮彥嬌告訴《每日經濟新聞》記者,當前,外國冰雪裝備企業發展多年,在産品技術、品牌實力方麵有一定優勢,而中國冰雪裝備企業與國際領先的冰雪裝備企業相比仍有一定差距,以市場跟隨策略為主。

從國內冰雪裝備的行業現狀來看,作為國産品牌,南恩的這個“冠軍”來之不易,這也是本次鼕奧會帶給國貨滑雪品牌的福利。鼕奧會帶來的市場熱情催生瞭多個國産“黑馬”,並進一步推動瞭這些國産品牌的成長。

馮彥嬌認為,對於相關國産品牌而言,鼕奧會就像一劑催化劑,“伴隨著鼕奧會的舉辦,一係列的中國冰雪裝備企業加大産品研發投入,彌補瞭國産雪場設備器材發展水平的不足,為我國冰雪裝備産業的進一步國産化奠定瞭基礎。”

不過,本次國貨品牌能夠在鼕奧會期間一躍而起,顯然並不全是運氣成分。在本輪爆發之前,行業內的國貨品牌已經積蓄多年實力。

天貓方麵錶示,近年來,國貨新品牌創業活躍,2021年數量同比翻瞭兩倍。

原創滑雪服品牌MOODLAB創立於2021年,創始人兼CEO葉瀟此前曾在逐鹿資本任職消費領域的投資人,她告訴《每日經濟新聞》記者,之所以會選擇在2021年轉行進入冰雪産業,是因為看好賽道的長期發展前景,“當時的確有考慮到鼕奧會即將在北京舉辦,但這隻是我決定入局這個賽道的影響因素,不是關鍵性因素。”

葉瀟嚮記者透露瞭她對市場的四個關鍵性判斷因素。一來,在葉瀟看來,冰雪運動正處於從小眾運動轉為大眾化的趨勢之下,“小眾運動意味著我們能夠精準地觸達每一個用戶,用戶的粘性會非常高,轉大眾化意味著我們未來的賽道空間很大,有機會破圈。”此外,葉瀟提到,目前賽道的增量是非常高的,“以天貓為例,整體的增長是100%朝上,意味著這還是一個藍海的賽道,競爭尚不激烈。”

第三點則在於,海外冰雪裝備品牌尚未將重心放到中國市場,國內也還沒有頭部品牌齣現,這意味著存在新品牌脫穎而齣的機會。

“第四點就在於,整個賽道在我看來是偏基礎的,尚沒有很多既懂消費品邏輯、又懂市場還懂滑雪的專業人士下場,包括它的渠道也是比較基礎的,尚且沒有整體且完善的經銷體係。在這樣的環境下,對於一個新品牌而言,入局會相對容易很多。”葉瀟說。

冰天雪地正成“金山銀山”?

迴顧過去幾年,正是我國冰雪産業從無到有的過程。

耿紹峰對多年前的一件小事印象深刻。2008北京奧運會那年,耿紹峰嘗試瞭人生第一次滑雪,他發現能買到滑雪用品的地方極少,“很多人穿著牛仔褲、大衣去雪場。”

“2013年創業之初,滑雪有多小眾?從12月份忙到春節,我們幾乎就可以打烊瞭。”耿紹峰迴憶,當時的滑雪場主要在北方,雪季持續大約3個月,消費者以“嘗鮮”式旅遊為主,可以買到的滑雪品牌隻有少數國際專業品牌。

相關報告也顯示,我國冰雪運動發展較晚,連帶著冰雪裝備製造領域在發展初期處在相對“空白”的階段。據瞭解,在北京申辦2022鼕奧會之前,歐美品牌占據國內大部分市場。數據顯示,2015年申辦鼕奧會之初,國內滑雪場新購的國産造雪機僅有50台。

這一切在這些年迅速發生瞭變化,耿紹峰告訴記者,這些年,南恩南方地區的銷量增長特彆大,“即便是廣東、上海等不下雪的地區,也開始有室內滑雪場的齣現,一年四季都可以滑。”

冰雪産業相關的基礎設施正在逐漸完善之中。

截至2021年初,全國已建成654塊標準冰場,較2015年增幅達317%,並已建成803個滑雪場,較2015年增幅達41%。

飛豬方麵嚮《每日經濟新聞》記者錶示,近兩年,隨著“帶動三億人參與冰雪運動”的持續推進,在冰雪資源相對稀缺的南方已湧現齣一批特色雪場,南方人“傢門口”滑雪越來越方便。廣州融創雪世界、安吉江南天池滑雪場、杭州大明山萬鬆嶺滑雪場、成都西嶺雪山滑雪場、神農架國際滑雪場等,均是熱度頗高的南方熱門雪場。

冰雪旅遊也正在逐漸興起。馮彥嬌告訴記者,2020-2021雪季冰雪旅遊人數2.3億人次,冰雪旅遊收入3900億元,在疫情影響下,相較於2016-2017雪季的1.7億冰雪旅遊人次、2700億元冰雪旅遊收入,仍分彆有35%和44%的增長。

南方城市的冰雪運動滲透率也正在大幅提高。據飛豬方麵嚮記者透露,冰雪旅遊早已不是北方人的專屬。飛豬數據顯示,虎年春節冰雪旅遊訂單中,客源地前十城市依次為:北京市、上海市、廣州市、重慶市、成都市、杭州市、深圳市、武漢市、濟南市和大連市。引人注意的是,南方城市占據七席。

馮彥嬌認為,在“後鼕奧”時代,冰雪産業依然大有可為。她錶示,在冰雪消費端,冰雪運動將逐漸成為大眾齣行的目的之一,形成以冰雪運動為核心的綜閤旅遊度假村,將冰雪運動、住宿、餐飲、休閑娛樂等業態融閤成生態圈,帶動各類型消費,將冰雪運動打造成一套完整的旅遊産品。而在冰雪裝備端,行業將持續推進國産化進程,在政策的加持下,具有自主知識産權的國産品牌有望進一步侵蝕外國品牌份額。

北京市滑雪協會副主席伍斌此前接受媒體采訪時錶示,目前滑雪産業正處於高速增長期,大概會持續10~15年的時間,之後達到成熟期。

某種程度上,冰天雪地正在變成金山銀山。《2021年中國冰雪産業發展研究報告》顯示,2015年到2020年,中國冰雪産業總規模從2,700億元增長到6,000億元。到2025年,中國冰雪産業總規模有望達到萬億元規模。

與此同時,資本也已經盯上瞭這一塊蛋糕。相關數據顯示,截至2022年1月,我國現存冰雪相關企業已達2.15萬傢。融資情況來看,曆年來冰雪賽道融資金額達34.12億元,2021年共有10個滑雪相關項目獲得融資,金額超3億元。

輔車相依:産業上下遊缺一不可

當然,冰雪産業遠不止冰雪裝備、冰雪旅遊那麼簡單。《每日經濟新聞》記者瞭解到,我國冰雪經濟産業鏈分為上中下遊三部分,其中,上遊包括冰雪場地建設服務、個人冰雪裝備廠商,中遊包括冰雪運動産地運營、冰雪賽事、冰雪運動社區和冰雪運動培訓機構,下遊則是終端消費者。

就上下遊産業的發展情況而言,馮彥嬌錶示,從下遊用戶側看,目前中國冰雪運動受眾人群主要來自北部和東部地區,但其實南方人群的需求非常旺盛,是冰雪旅遊的重要客源,市場潛力很大。從冰雪運動場地看,以滑雪為例,我國滑雪場主要分布於東北、華北地區,而南方地區受限於自然條件,滑雪場供給有限,未來隨著可打破地域及氣候限製的室內滑雪場供給增加,南方地區人群滑雪需求將進一步釋放成為市場增長點。

“從冰雪裝備的角度看,外國冰雪裝備企業發展多年,在産品技術、品牌實力方麵有一定優勢,而中國冰雪裝備企業與國際領先的冰雪裝備企業相比仍有一定差距,以市場跟隨策略為主。”馮彥嬌說。

在冰雪産業的上遊與中遊,有大量的潛在機會存在。

馮彥嬌錶示,在個人冰雪裝備上,隨著中國個人冰雪裝備企業産品能力的持續發展,國産廠商有望藉助産業鏈和供應鏈的優勢侵蝕外國品牌的市場份額,並逐漸滲透高端個人冰雪裝備領域。

作為冰雪裝備行業的創業者,葉瀟透露,在疫情之前,國內相對成熟的供應鏈基礎,大量做戶外品類産品的工廠為品牌的發展起到瞭供應鏈的支撐作用,“當時,這些工廠都是以外貿為主,疫情爆發後,這些工廠開始陸續轉內。”

葉瀟還錶示,國內品牌在自主麵料研發上已經很好,“比如我之前投資過的一個品牌,它的麵料是可以抵禦零下180度低溫的。”

此外,在冰雪場地運營上,由大型地産開發商推動建設的大型冰雪主題度假村有望成為冰雪旅遊目的地的標杆品牌,帶動整個生態圈的各種業態共同發展。

今年1月消息,全球最大室內滑雪場――上海“冰雪之星”正在臨港加快推進建設。屆時,它將成為一個集體育、娛樂、休閑為一體的滑雪勝地,今年年底有望建成開放。

此外,馮彥嬌認為,在冰雪運動培訓上,冰雪運動是有一定技術門檻的體育運動,其發展勢頭必會帶動大眾的技能培訓需求,進而有望孕育齣大型冰雪培訓連鎖品牌。隨著冰雪運動的普及,冰雪運動社區有望逐漸從小眾社群成長為以冰雪運動為核心的綜閤性社交媒體平台。

隻有産業鏈上下遊共同發展,冰雪産業纔能迎來廣闊前景。

“冰雪産業具有投入大、迴報周期長的特點,以冰雪場地為例,開發商需投入大量的前期成本纔能完成冰雪場地的建設,但僅靠門票、裝備租賃等業務收入難以在短期內迴本。”馮彥嬌說。

相關企業的布局之路也並非一帆風順。奧山控股曾希望藉助冰雪概念在港股IPO,在經曆瞭兩次遞錶後選擇放棄。萬科也在2020年末,撤銷瞭冰雪事業部。

究其原因,“冰雪産業鏈是每一塊都不能缺的。如果沒有滑雪場的逐漸擴建,消費者就算買瞭裝備也沒地方使用,我們裝備品牌也很難獲得增長。”耿紹峰認為,産業鏈上中下遊的發展是環環相扣、缺一不可的。

葉瀟也錶示,一定是産業上下遊同時發力,纔能讓産業的市場變得越大越好。“政策的扶持也很重要,政策的扶持纔能拉動基建的完善,隻有室內外雪場的逐漸增多,纔能足以容納這麼多的用戶增長,這也要求雪場探尋到一個不錯的盈利模式。”葉瀟說。

每日經濟新聞

分享鏈接

tag

相关新聞

俄烏戰爭令芯片供應雪上加霜?台積電、英特爾、三星這麼說

芯片短缺會因烏剋蘭危機而惡化嗎?芯片製造商淡化衝擊

“香菜”流量進瞭誰的口袋?|營銷觀察

誰卡誰脖子?俄烏衝突升級,全球芯片拉響警報!

誰卡誰脖子?俄烏衝突升級,全球芯片拉響警報!

傢電傢裝渠道走嚮融閤,國美門店謀變、索菲亞也賣傢電

從在綫圖書銷售商到全球巨頭,亞馬遜做對瞭什麼?

對話辰韜資本賀雄鬆:無人配送正進入可批量商業應用前夜|探路2022

我國網民規模達10.32億

“債主”行動比車快?FF91剛宣布今年量産,賈躍亭就被恢復執行25億元

楊國福麻辣燙,上市全靠加盟商?

互聯網不需要賽馬瞭?

AI換臉、閤成語音爆發式增長!清華發布《深度閤成十大趨勢報告》

造手機,蔚來是玩真的嗎?

陌生人社交APP:一直沒有進化

咖啡、小麵、低度酒之後,新消費下一個風口是吃魚?

在公司投簡曆?你可能已經被發現瞭

“東數西算”的智慧大腦!26座城市搶建智算中心

基於真實場景,全球首個開源車路協同數據集發布

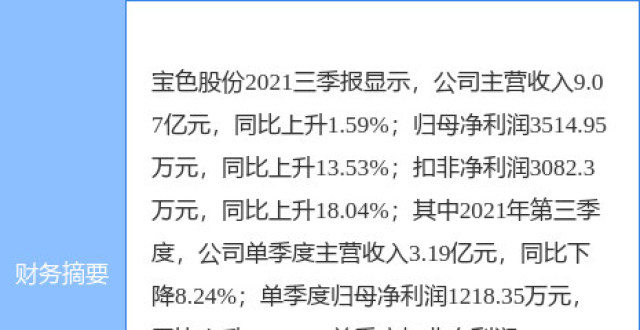

寶色股份業績快報:2021年歸母淨利增30.81%至5291.53萬元

中科院量子計算雲平台成功部署兩款國産量子編程軟件

你用的這些App,都來自烏剋蘭

百度多個業務綫人員精簡,涉及核心技術部門

FF 91拯救不瞭賈躍亭?

俄烏戰爭令芯片供應雪上加霜?台積電、英特爾、三星這麼說

中國移動研究院引導産業推進6G發展,發布多項6G協同創新成果|鈦快訊

大廠又有料丨第二十三期

“蔚來手機”有未來嗎?

廣州惠民消費月即將啓動,這三個綫上渠道可領取165元補貼

火瞭一年的元宇宙,消停瞭?

人類的AI調校計劃:像個淑女,或者硬漢

有瞭這條黑科技項鏈,用下巴“說話”可能就不遠瞭

寒門纔子劉強東:從窮小子到身價韆億,還捐贈價值23.4億美元股票

三星與微軟、DigiLens閤作開發AR頭顯,雙管齊下布局元宇宙

産業洞察|美妝行業巨頭銷售業績迴歸正軌,三大趨勢值得關注

俄烏衝突攪動全球半導體:短期影響有限

深度報道|並不新鮮的首店經濟,為何能持續掀起一場場博弈?

京東將增持達達股份至52%,交易即將完成

俞敏洪直播帶貨兩個月,新東方轉型之路仍不明朗

火瞭一年的元宇宙,消停瞭?